器械不利,以其卒予敌也。

——管子·参患

通用大语言模型在辅助分析方面确实展现出了显著的优势。在信息收集与整合环节,AI能够快速检索、筛选和归纳公开信息,将分散在不同来源的资料整合成连贯的叙述。在数据分析与解读层面,AI能够识别数据模式、初步解读趋势,并以易于理解的方式呈现复杂概念。

然而,通用AI存在两个难以克服的固有劣势。首先是“AI幻觉”问题,即模型可能生成看似合理但事实上缺乏依据、甚至完全错误的信息。其次,通用AI非常不擅长大量数据处理,它们本质上是概率生成模型,面对成千上万条原始数据时,很难进行精准的数学计算和统计,极易出现计算偏差。在真实的投资与商业分析场景中,这些差错是完全不可接受的。

为了规避这些风险并发挥AI的真正效能,我们需要引入“AI增强分析”的协作模式。简单来说,这就是通过引入外部结构化数据、统计结果与逻辑框架,对通用AI的能力边界进行主动约束与定向增强,从而构建一个以人的判断为主导、AI提供深度辅助的分析系统。

这种方法建立在“统计揭示真相,比较发现价值”的底层逻辑之上。严谨的价值分析离不开大量基础统计工作,包括处理海量原始数据、执行复杂的逻辑筛选、进行多维度的对比统计等。这些通用AI的弱项,恰恰是传统数据库技术可以高效精准完成的。

目前市场上所谓的“AI炒股”或投研助手,在商业实现上主要有两种途径。

第一种是“通用大模型+外部金融数据库”模式,以阿里千问、Kimi等产品为代表。其工作流程是,当用户提出分析需求时,大模型通过应用程序接口临时调用同花顺等第三方金融数据平台的信息。这种架构的优势在于产品开发周期短,能够快速上线。但它的核心缺陷在于数据控制权完全掌握在外部供应商手中,工具能够获取什么信息、获取多少信息,都取决于第三方数据库的开放范围与更新频率,分析者自身处于被动状态。

第二种是“自有数据库+AI原生工作台”模式,以万得Wind Alice个人版和东方财富妙想AI为典型。这种模式的核心竞争力在于企业自身长期积累的、结构化的专有金融数据库,再与自主研发的AI分析引擎深度整合。它的优势体现在数据的完整性、一致性和分析逻辑的专业性上。但这种模式的构建门槛极高,既要求企业拥有深厚的金融数据积淀,又需要强大的AI研发能力,因此研发周期漫长,产品迭代速度相对受限。

就我个人而言,上述两种商业产品要么功能冗余,要么无法满足我的特定需求,因此我采用的是“自建系统+通用大模型”的方式。具体实现是利用Tushare、AkShare等开源金融数据接口,构建本地化的数据库,然后基于Django和Pandas做查询、统计和可视化呈现。这套系统能够根据指令,直接输出所需的各类统计结果,例如行业投资回报率分位数、财务指标横向对比、历史波动率序列等。这些经过清洗、计算的标准化数据,构成了分析的核心事实基础。

在这个基础上,我再将这些核心统计数据投喂给AI工具,让它扮演一个高效的研究助理。它不需要去“猜”数据,也不需要去“算”数据,而是专注于在我提供的准确数据基础上,补充相关的背景信息、整理市场资讯,并进行深度的逻辑分析与解读。在这一模式下,人负责掌控核心数据、定义分析框架、做出最终判断;AI负责增强信息广度与思维深度。两者协同,旨在降低幻觉风险,提升决策质量。

最后需要特别警惕的是系统性风险。当多个主流AI模型在训练数据、算法逻辑上存在同质性,甚至具有技术“血缘”关系时,它们可能产生相似的认知偏差。一旦这种偏差形成,会在模型间相互强化,导致多个产品输出趋同的错误观点。当海量投资者同时依赖这些逻辑相似的AI工具时,个体工具的微小偏差会迅速演变为整个市场的集体误判,放大市场波动,甚至引发“算法踩踏”。

以上讨论了AI增强价值分析的协作模式、实现路径以及需要警惕的系统性风险。那么,这套模式在实际的价值分析中究竟如何运作?效果如何?下面我们通过一个具体的案例来直观展示。

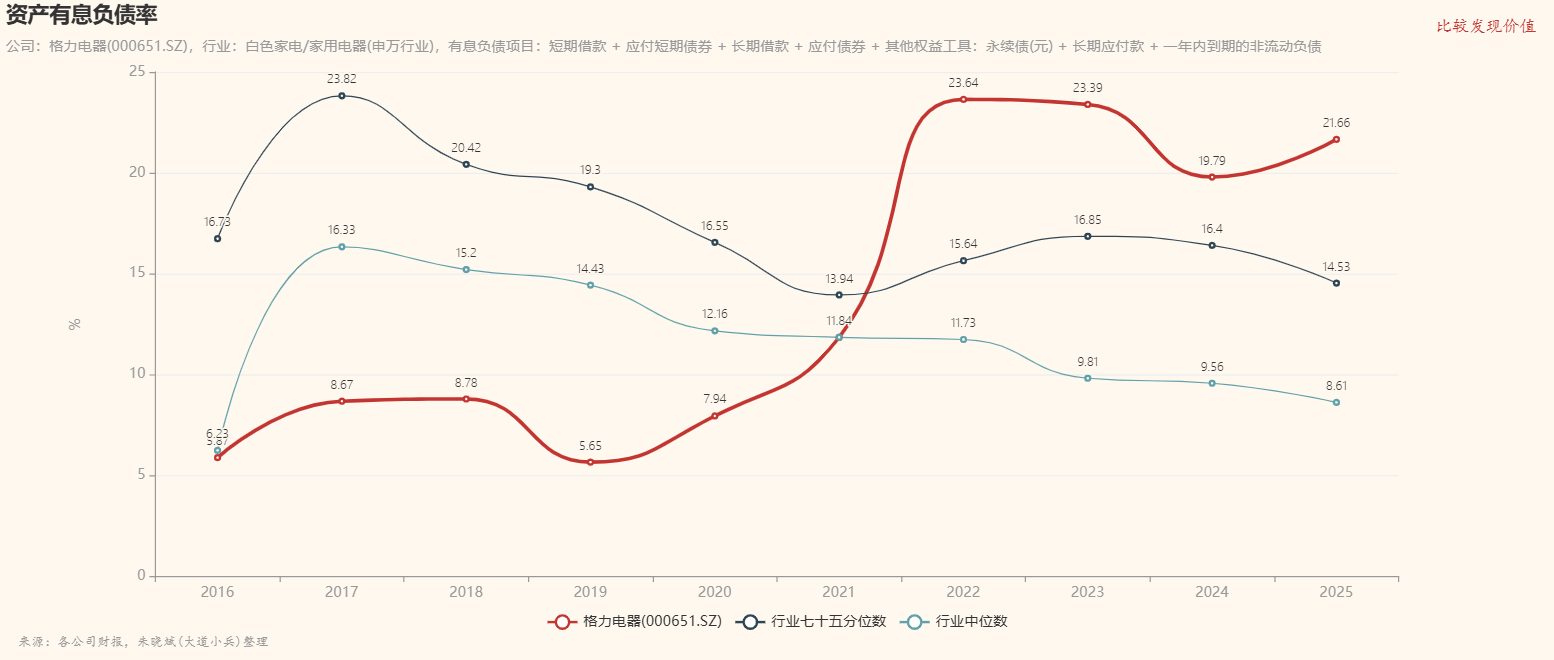

这张图就是基于笔者自建系统做查询统计后的可视化呈现,可以把这张图上传给能够解析图片的大模型,比如阿里千问。用下面提示词要求大模型进行分析和解读:

请对附件图片进行解读。该图展示了格力电器过去十年有息负债率的变化趋势,并将其与所属行业(申万白色家电二级行业)的中位数及七十五分位数进行了对比。[可选:请从整体趋势、行业相对位置、关键拐点等角度进行分析。]

阿里千问大模型输出:

从过去十年的变化趋势来看,格力电器的财务策略经历了一个非常明显的“U型”反转,我们可以分阶段来解读这张图:

1. 2016年-2019年:低负债扩张期

- 表现: 在这四年间,格力电器的有息负债率(红线)一直维持在较低水平,从6.23%缓慢上升至8.78%,随后在2019年回落至5.65%的低点。

- 对比: 此时,格力电器的负债率远低于行业七十五分位数(深蓝线)和行业岗位中位数(浅蓝线)。

- 解读: 这说明格力电器在这一时期现金流非常充沛,采取了非常稳健甚至保守的财务策略,极度依赖自有资金运营,对外部有息债务的依赖度很低。这是典型的“现金奶牛”特征。

2. 2019年-2022年:负债率急剧攀升期

- 表现: 从2019年的低点(5.65%)开始,格力电器的有息负债率开启了陡峭的上升通道。2020年升至7.94%,2021年大幅跳升至13%以上,并在2022年达到顶峰23.64%。

- 对比: 2021年是一个关键转折点,格力电器的负债率一举超越了行业七十五分位数。这意味着格力从“最不缺钱”的公司之一,变成了行业内负债水平较高的公司。

- 解读: 这一剧烈变化通常与公司的重大战略调整有关。可能的原因包括:

- 多元化投资: 格力在这一时期加大了对新能源(如收购银隆/格力钛)、半导体等新领域的投入,这些都需要大量资金。

- 渠道改革: 线上线下渠道的变革需要资金支持。

- 分红压力与回购: 大额分红和股份回购消耗了部分现金储备,导致需要增加借贷来补充流动性。

3. 2022年-2025年(预测/最新数据):高位震荡期

- 表现: 2022年达到23.64%的高点后,负债率虽然略有回落(2023年为23.39%,2024年为19.79%),但随后在2025年又反弹至21.66%。

- 对比: 在整个这一阶段,格力电器的有息负债率始终显著高于行业七十五分位数(深蓝线)和行业位中位数(浅蓝线)。

- 解读: 这表明格力电器的财务结构已经发生了根本性改变。它不再像十年前那样“不差钱”,而是维持在一个相对较高的杠杆水平上运营。虽然21.66%的负债率在绝对值上对于制造业来说并不算极高,但在白色家电这个现金流普遍很好的行业里,格力的负债水平已经处于头部高位。

4. 行业整体趋势(背景板)

- 行业七十五分位数(深蓝线): 从2017年的高点(23.82%)一路震荡下行至2025年的14.53%。说明行业内的头部高负债企业整体在去杠杆。

- 行业中位数(浅蓝线): 从2017年的16.33%一路下降至2025年的8.61%。说明行业整体的负债水平在降低,经营环境可能变得更加稳健。

总结与核心洞察

这张图讲述了一个“格力电器从行业内的财务异类(极低负债)变成了另一个方向的异类(较高负债)”的故事。

- 过去: 格力是著名的“存贷双高”或者“零负债”推崇者,手握大量现金。

- 现在: 格力的资金压力明显增大。虽然目前的21.66%仍在可控范围内,但考虑到行业整体在降杠杆(深蓝线和浅蓝线都在下降),格力电器的逆势上升值得投资者警惕。这反映出公司可能正处于转型的阵痛期,或者其主营业务的造血能力相对于其投资支出来说有所减弱。

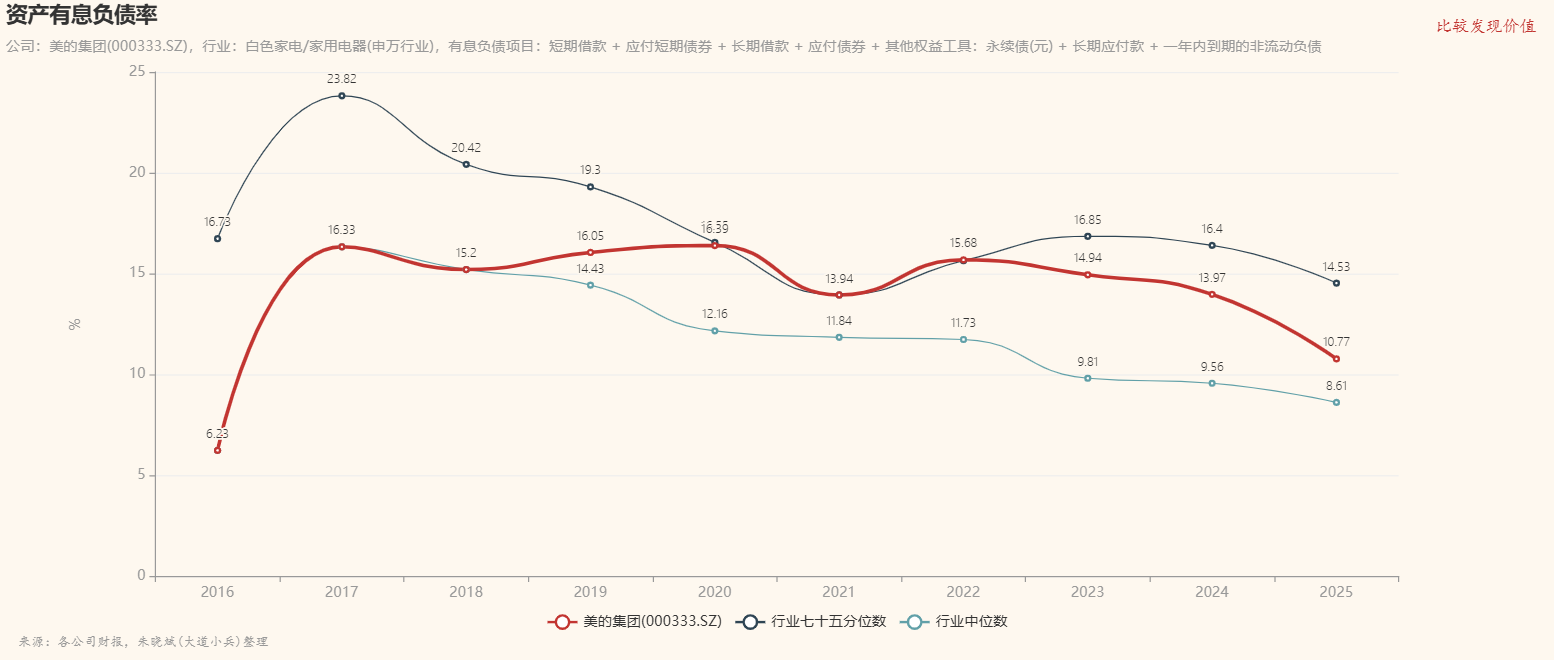

下图是同期美的集团有息负债率的图表和数据,读者可以把图片或相应的数据文本喂给大模型,然后进行人机协同解读数据。

资产有息负债率;起止年份:2016~2025年

美的集团(000333.SZ):6.23, 16.33, 15.2, 16.05, 16.39, 13.94, 15.68, 14.94, 13.97, 10.77 (avg: 13.95, sd: 3.18, rsd: 22.83%, mdd: 34.29%, cagr: 6.27%)

行业最高值:38.64, 33.64, 43.9, 47.95, 44.76, 52.25, 57.05, 61.16, 66.49, 95.57 (avg: 54.14, sd: 17.71, rsd: 32.71%, mdd: 12.94%, cagr: 10.59%)

行业平均值:12.3, 16.03, 16.96, 16.0, 14.06, 14.31, 14.46, 14.82, 14.48, 17.93 (avg: 15.14, sd: 1.62, rsd: 10.69%, mdd: 17.10%, cagr: 4.28%)

行业七十五分位数:16.73, 23.82, 20.42, 19.3, 16.55, 13.94, 15.64, 16.85, 16.4, 14.53 (avg: 17.42, sd: 2.98, rsd: 17.09%, mdd: 41.48%, cagr: -1.55%)

行业中位数:6.23, 16.33, 15.2, 14.43, 12.16, 11.84, 11.73, 9.81, 9.56, 8.61 (avg: 11.59, sd: 3.14, rsd: 27.11%, mdd: 47.27%, cagr: 3.66%)