先说结论:

- 相对A股全市场而言,中药行业上市公司规模较大。

- 需求刚性,但成长性弱。

- 业绩分化明显,大者恒大。

- 集中度在提升,但是仍较分散。

- 投资者应将其视为防御型品种。行业不同规模企业应采用不同的生存与发展策略。

(一)营收规模较大

A股中药行业过去十年的营收中位数平均值,比全市场中位数高出40%以上。营收中位数高,意味着中药板块内超过一半的企业都达到了相当可观的营收体量。

营收是盈利的基础,营收体量大,意味着即使利润率低一点,也能有相对不错的利润总额。

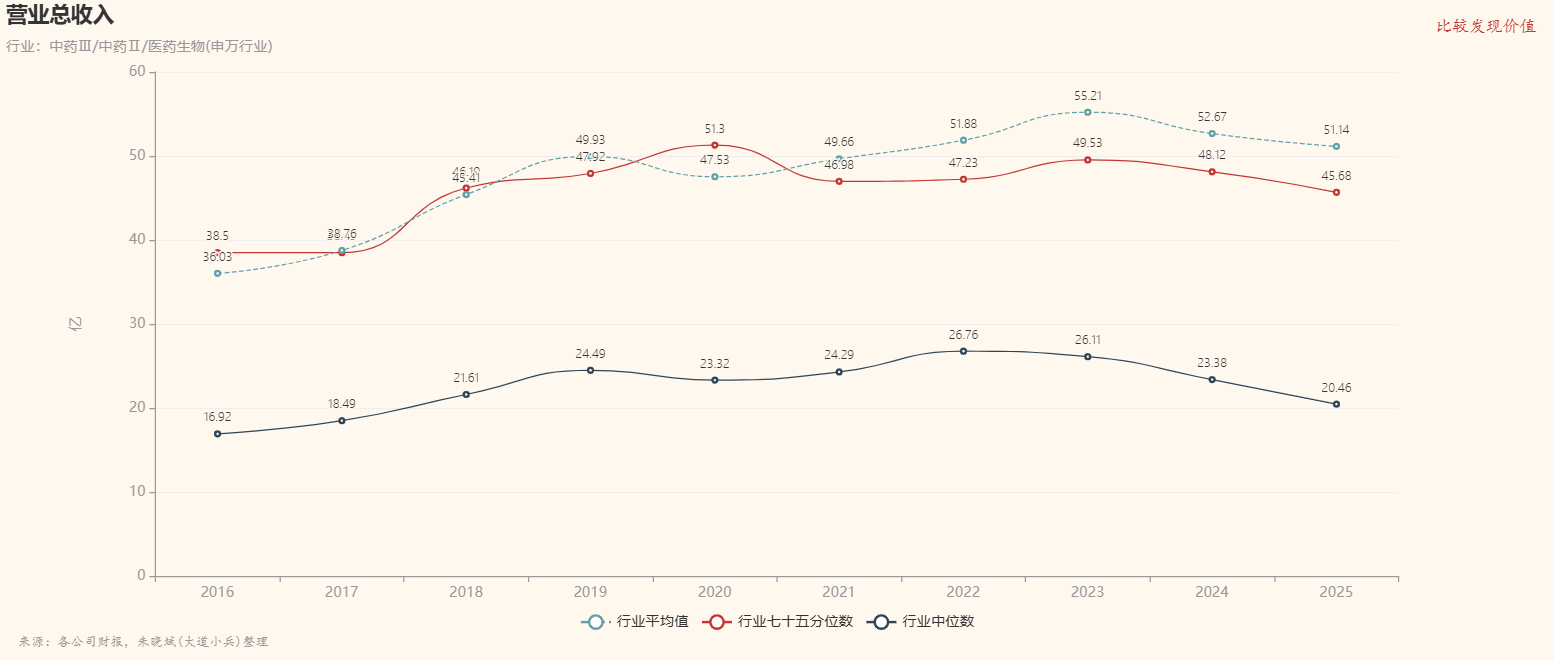

图:行业营收 vs 基准

图:行业营收 vs 基准(二)需求刚性,但是成长性弱

中药行业中位数营收从2016年的16.92亿增长到2025年的20.46亿,十年复合增长率只有2.13%,而全A基准是6.87%。增长速度明显跑输大盘。

在过去十年间,尽管面临集采扩围、原材料涨价以及疫情后需求回落等多重挑战,但中药行业的整体营收规模依然能保持在全市场较高的水平。这说明该行业受益于老龄化与慢病用药需求,需求具有很强的刚需属性,抗风险能力极强。在宏观经济波动或市场震荡时,中药板块往往表现出优于大盘的稳健性,属于典型的“防御型”优质资产。

但需要警惕的是,A股中药行业营收中位数在2022年达到顶峰后,于2023年至2025年连续三年下滑。这一现象主要原因可以归纳为以下两个方面:

首先在政策端,集采扩围与价格治理带来系统性冲击。

近年来,中成药联盟集采不断扩围,从早期的口服中成药扩展到注射剂及更多独家品种,且参与省份不断增加。特别是2025年,作为中药行业政策密集落地、集采扩围与价格治理全面深化的关键一年,行业整体迎来了价格中枢的下移。例如,中药配方颗粒省际联盟集采的平均降幅达到了50.77%,这直接压缩了相关企业的利润和营收空间。此外,医保监管趋严、挂网价格严格管控以及部分中成药被调出医保目录,都进一步加剧了终端价格的管控压力。

其次在需求端,高基数回落与特定品类需求疲软。

2022年及以前,受呼吸道等流行性疾病影响,感冒呼吸类中药产品的需求激增,形成了极高的业绩基数。随着此后疾病流行回归常态,这部分需求大幅回落,导致相关企业面临渠道库存调整和销售额下滑的压力。同时,儿科用药、肿瘤疾病用药等细分品类的销售额也出现了较大幅度的下滑;低出生率更是直接影响了肺炎等儿童疫苗的销量天花板。

(三)业绩分化明显

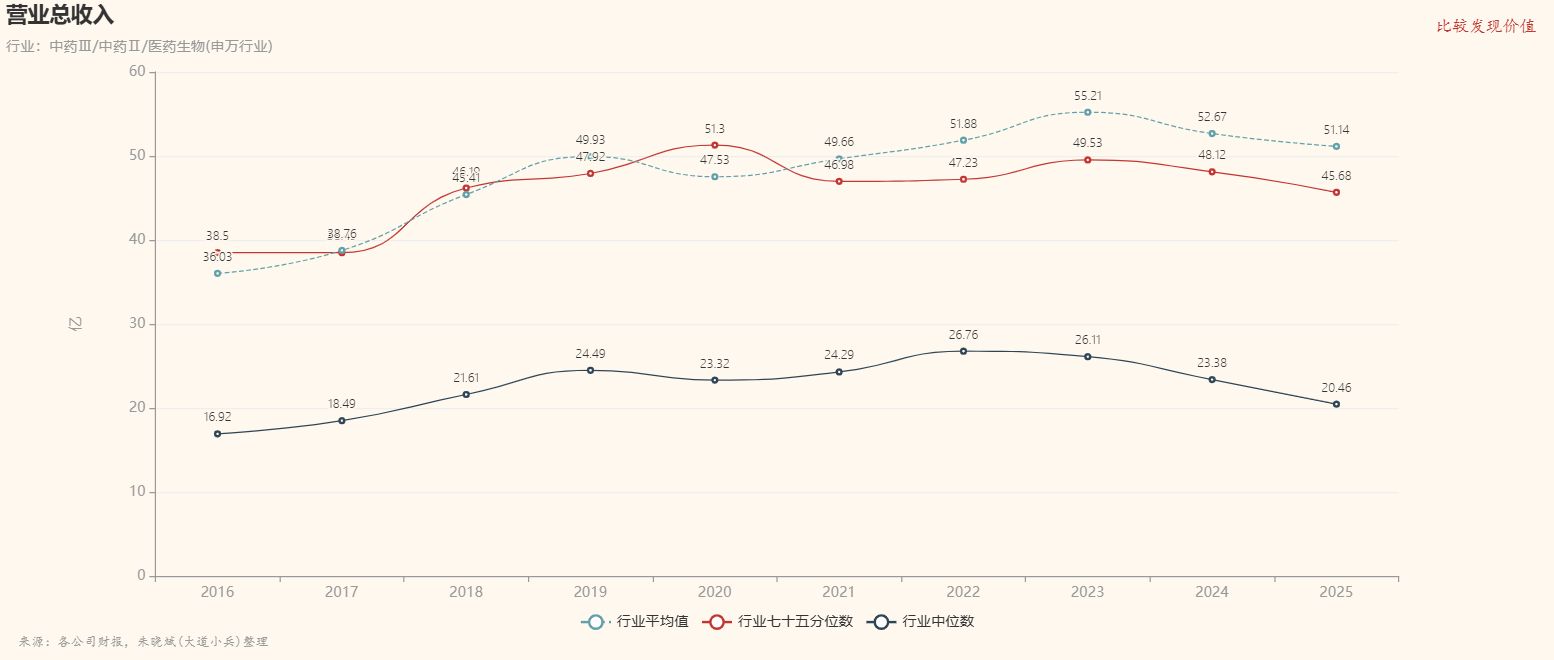

这是一张过去十年中药行业营收趋势图,其中红色是七十五分位数曲线,灰色是中位数曲线,虚线是平均值曲线。怎么看这张图呢?

图:行业营收趋势

第一步先看平均值与中位数的差距,这是典型的头部拉动型结构。

在这十年间,行业的平均值始终远远高于中位数。例如在2025年,行业平均营收高达 51.14亿元,而中位数仅为 20.46亿元,平均值是中位数的 2.5倍左右。

这种严重的右偏分布(长尾分布)说明,行业内存在少数营收规模极大的超级巨头,它们的体量将整体平均值大幅拉高,掩盖了中位数及以下大多数企业的真实营收水平。

反映在个体上,就是白云山、云南白药、华润三九等头部企业动辄数百亿的营收规模,与大量中小药企几亿、十几亿营收之间的巨大断层。

然后再看七十五分位数与中位数的背离,这是明显的大者恒大趋势。

观察近几年的数据,尤其是2022-2025年,可以看到,代表行业中上游水平的七十五分位数开始显著跑赢并逐渐甩开中位数。

2022年,中位数达到26.76亿元顶峰后,连续三年下滑至20.46亿元;而七十五分位数虽然也有波动,但整体依然维持在45亿元以上的高位。两者之间的差距从2022年的约20亿元,扩大到了2025年的约25亿元。

这说明在行业面临集采降价、需求回落等系统性压力时,排名前25%的相对优质企业展现出了极强的抗风险能力,守住了自己的市场份额和营收底盘;而排名后半段的大量中小企业则缺乏议价权和护城河,营收遭到严重挤压。行业并非普跌,而是资源加速向头部和次头部集中,大者恒大的马太效应愈发明显。

第三步,基于极差与波动率分析,可以觉察到尾部企业的生存危机在加剧。

从相对标准差(rsd)和最大回撤(mdd)来看,中位数的波动性(rsd: 14.15%, mdd: 23.54%)显著高于七十五分位数(rsd: 9.28%, mdd: 10.96%)。

这意味着在行业下行周期中,处于行业腰部和底部的企业业绩弹性极大,抗风险能力更差;而头部的优势企业则表现出更强的业绩韧性和稳定性。

结合当前中成药集采扩围、说明书规范化等政策背景,缺乏核心独家品种和品牌壁垒的尾部企业正面临被淘汰出局的严峻考验。

这组数据描绘出的中药行业竞争格局是,一个由极少数百亿级巨头高高在上拉动均值,前25%的优势企业构筑起坚实的防御壁垒,而超过半数的中小企业则在存量博弈和政策洗牌中艰难求生、甚至不断萎缩的金字塔型市场。 未来,随着行业集中度进一步提升,这种两极分化的态势大概率还将持续。

(四)集中度在提升,但仍较分散

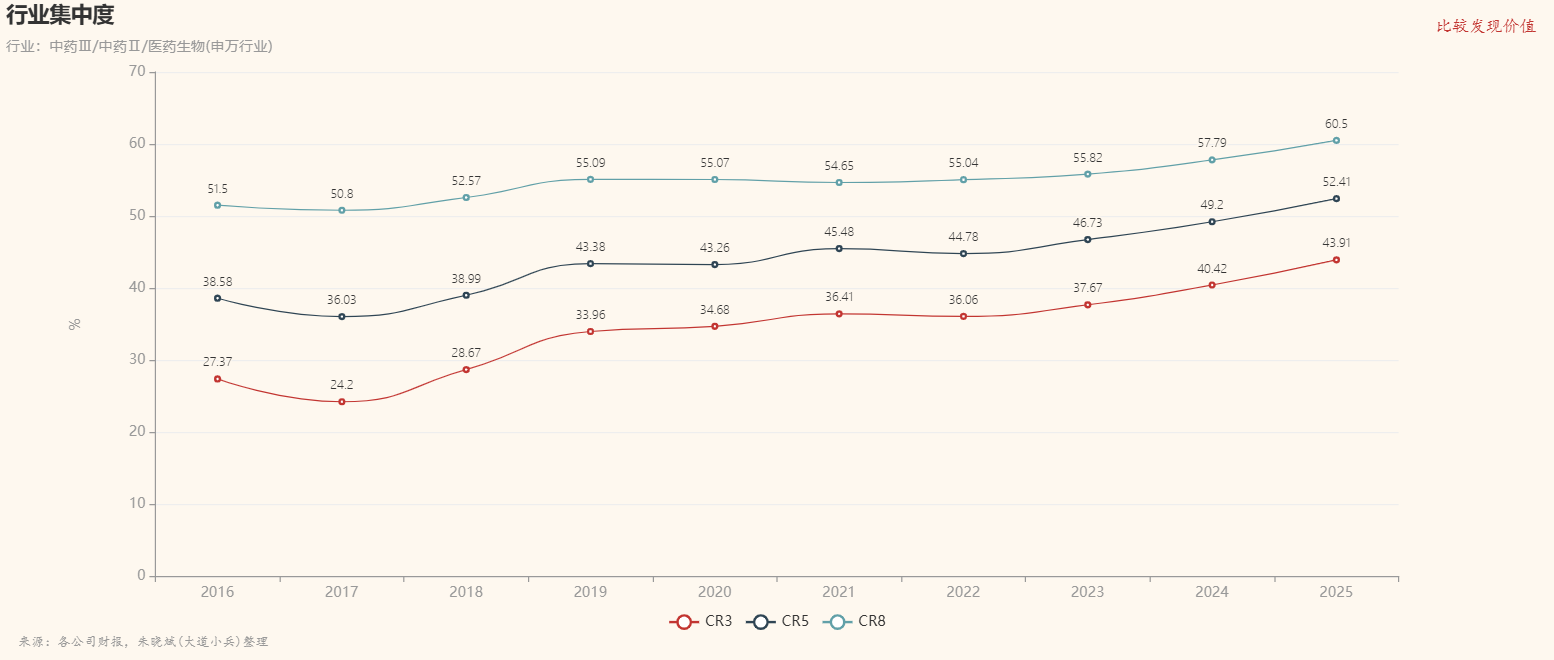

从行业营收变动曲线中,我们看到行业内不同规模企业业绩分化明显,而且还将持续。其结果必然是行业集中度的提升,下面这张集中度变动曲线证实了这一点。

图:行业集中度

行业营收前三之和占比(CR3)从2016年的23.37%上升到2025年的43.91%,CAGR约为5.4%;同期CR5从38.58%上升到52.41%,CAGR约为3.5%。

这说明市场份额确实在向头部集中。

但是截至2025年,CR5都没有触及60%,更不要说CR3。一般经验是,CR3达到60%,说明行业具备一定的垄断性,竞争格局相对稳定。

中药行业还是一个比较分散的行业,还要经历更残酷的淘汰赛。

(五)对决策者意味什么?

对价值投资者来说,中药板块是一个典型的成熟期防御型行业,而非成长期的进攻型赛道。

对经营决策者来说,不同规模企业的战略选择不一样。

头部企业的现状是凭借资金、品牌和政策资源优势,不断通过并购整合提升市占率,抗风险能力强。所以它们的战略选择是:

(1)进行外延式并购与产业链整合。利用高集中度的红利期,加快战略性并购重组。不仅要横向整合同类优质标的以扩大规模效应,更要纵向打通上游的药材种植和下游零售渠道(如DTP药房、电商),实现全产业链的成本控制与质量溯源。例如华润系通过收购昆药、天士力等,快速完善产品管线和赛道布局。

(2)打造“中药+”大健康生态圈。突破传统药企边界,向消费品领域延伸。利用强大的品牌护城河,布局药食同源、中医康养、中药美妆等高毛利消费场景,抓住老龄化与年轻一代健康消费升级的双重机遇。典型的案例是云南白药进军日化市场,从2025年数据看,日化产品收入利润贡献已经和药品销售相差无几了(刨去药品流通板块)。

(3)全球化与数字化双轮驱动。 推动中药标准国际化,借助“一带一路”等政策红利,将独家品种推向海外市场;同时在生产端全面引入AI和智能制造,在营销端利用大数据精准触达消费者,进一步拉大与追随者的效率差距。

中部企业和底部企业各有其特点,应该采取不同的生存策略,此处不赘述了。

有兴趣的朋友可以参考下面提示词,向AI提问:

以下是中药行业2016~2025年集中度数据,结合前面的分析,分别给出行业头部、中部和底部企业经营决策者的战略选择建议。

- CR3:27.37, 24.2, 28.67, 33.96, 34.68, 36.41, 36.06, 37.67, 40.42, 43.91 (avg: 34.34, sd: 6.06, rsd: 17.65%, mdd: 11.58%, cagr: 5.39%)

- CR5:38.58, 36.03, 38.99, 43.38, 43.26, 45.48, 44.78, 46.73, 49.2, 52.41 (avg: 43.88, sd: 5.02, rsd: 11.44%, mdd: 6.61%, cagr: 3.46%)

- CR8:51.5, 50.8, 52.57, 55.09, 55.07, 54.65, 55.04, 55.82, 57.79, 60.5 (avg: 54.88, sd: 2.88, rsd: 5.24%, mdd: 1.36%, cagr: 1.81%)