医疗器械是医药生物行业下六个二级行业之一,这是整个大健康赛道里技术壁垒最高、政策影响最深的一个分支。

医疗器械行业的产品和服务中,医疗设备是最大的板块,占整个器械市场六成以上,CT、磁共振、超声、X光机这些医院里的大家伙都算,单台价格从几百万到几千万不等,研发周期动辄五到十年,高端影像设备长期被GPS三家外资垄断。高值耗材是第二大块,心脏支架、人工关节、脊柱螺钉、心脏瓣膜这些直接植入人体的东西,技术含量高、单价贵,但也是集采打击最狠的领域,冠脉支架集采降价幅度一度超过九成。低值耗材就是一次性用品,注射器、输液器、手术包这些,用量大单价低,是中国出口最成熟的品类。体外诊断是医院检验科的核心工具,抽血验尿测抗原都算,细分方向包括生化诊断、免疫诊断、分子诊断等等。还有一块不能忽略,就是家用医疗器械,血压计、呼吸机、轮椅这些直接面对消费者的产品,电商渠道是主战场。截至2025年底,A股一共有124家医疗器械上市公司。

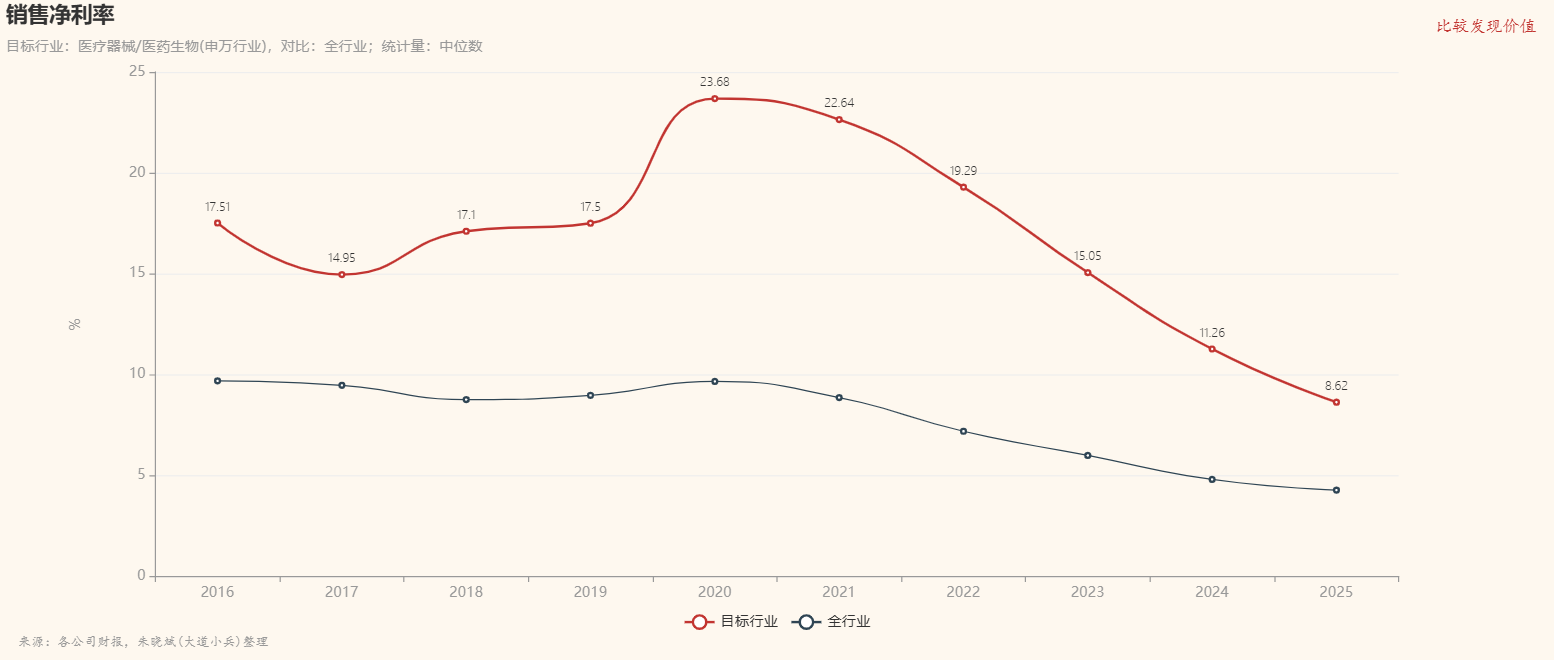

下面这张图是医疗器械行业过去十年销售净利率与A股所有行业(基准)对比曲线,统计量是中位数。

从图中很容易看出两个明显的事实:

第一,医疗器械行业的销售净利率远高于基准,十年均值比基准高出一倍不止,属于高利润行业。

第二,近五年,行业的销售净利率急剧下滑,从2020年的23.68%一路狂跌至2025年的8.62%,与基准的差距也缩窄了十个百分点。

行业净利率飞流直下,自然有周期性因素。大环境不好,买家能不买就不买,非买不可的尽量延缓买;卖家多卖一单就多续一天命,价格战不可避免,自然大家利润率都越来越难看。

如果只是周期性因素,随着经济好转,市场回暖,行业净利率还是会逐步恢复的。那么,行业还有可能重回净利率20%+的黄金时代吗?

回答这个问题,有一个很实用的方法,就是去分析行业的竞争壁垒。

所谓竞争壁垒,通俗地说,就是让别人抢不走行业或企业超额利润的护城河,本质上是一种局部垄断。行业能否建立竞争壁垒,核心取决于其经济结构是否天然具备”排他性”。有些行业因为具备供给稀缺、网络效应或高转换成本等硬约束,新进入者即使拥有资本和技术,也无法复制在位者的地位,比如高端白酒、互联网平台和专利制药等。有些行业由于产品标准化、进入门槛低、转换成本几乎为零,利润空间被激烈的价格战迅速压缩,典型的有航空业、大宗商品、低端餐饮等。

分析行业竞争壁垒,首先根据行业集中度、利润率、收现比、应收账款周转率等指标确定行业有没有竞争壁垒。如果有,则继续分析其来源有哪些?

那我们就先来看一看医疗器械行业有没有竞争壁垒。

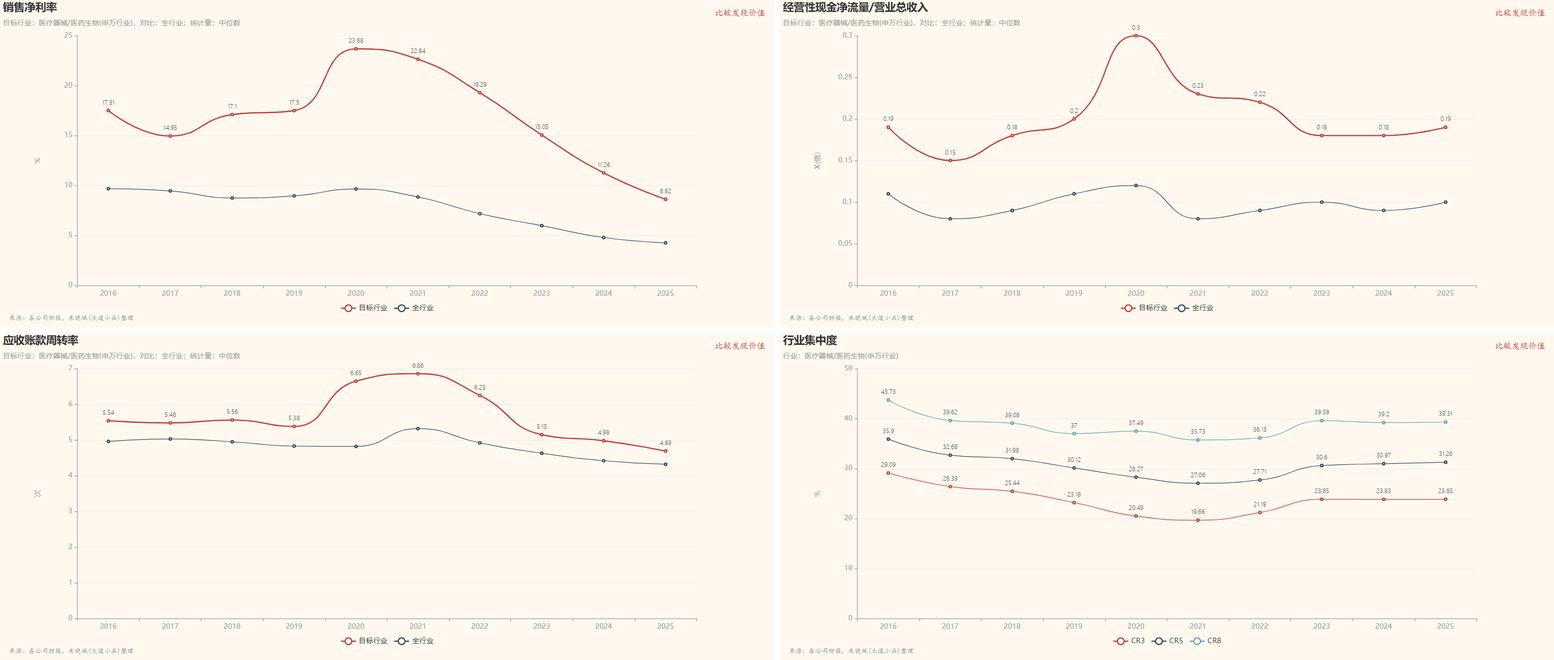

利润率是壁垒最直接的证据。行业销售净利率历年均值16.76%,全A股基准只有7.76%,行业比基准高出116%。一个行业如果没有壁垒保护,超额利润一定会被竞争吃掉,这是基本经济规律。能长期维持比市场平均高出一倍多的利润率,本身就说明有东西在挡着竞争对手。

应收账款周转率是壁垒的侧面印证。行业均值5.65次,基准4.82次,高出17%。这个数字说明下游被锁住了,医院和经销商不敢随便换供应商,回款速度比全市场平均还快。

再看收现比,行业0.20,基准0.10,高出一倍,赚的钱能变成真金白银收回来。高利润加高收现比加快回款,三个指标指向同一个结论,这个行业有壁垒。

但集中度的数据给这个结论打了一个问号。CR3从2016年的29%一路掉到2025年的24%,CR5从36%掉到31%,CR8从44%掉到39%。所有集中度指标都在下滑,说明头部企业的市场份额在被蚕食。如果壁垒真的很硬,集中度不应该持续下降。所以这个行业有壁垒,但壁垒正在变薄。

接下来拆解壁垒的来源。

基本竞争壁垒有且只有三种,一种是供给侧的成本优势,一种是需求侧的客户锁定,第三种是规模经济。

成本优势主要来源于对手无法获得的资源、专利和经验技术。医疗器械厂商无论生产医疗设备、耗材还是家用医疗器械,都不需要能够独占的特殊资源,领先企业可能拥有一些独到的专利和经验技术没,但是这种优势只能延缓,不能阻挡对手进入这个市场。因此,总的来说,医疗器械这个行业几乎没有成本优势。

所谓规模经济,指的是市场中的主导企业能够把固定成本分摊到比其他竞争对手更多的产品上,从而通过大规模生产/销售获得低成本优势。形成规模经济效益的成本结构基础通常满足两个条件,一是大量的固定成本,二是随产(销)量上升而以恒定量变化的可变成本。

医疗器械行业整体无法建立规模经济效益,根本原因是它的成本结构同时不满足规模经济的两个前提条件。

先看第一个条件。规模经济要求有大量固定成本可以摊薄。医疗器械的研发和认证投入确实高,但行业极度碎片化,CT、支架、影像设备各自需要独立的研发、产线和认证,固定成本没法跨品类分摊。单个企业在任何一个细分赛道里拿到的量都不够大,固定成本无法摊薄。

再看第二个条件。规模经济要求可变成本随产量线性增长,也就是多生产一件,成本只增加一个固定量。但大型医疗设备每多卖一台,就要多派工程师驻场、多做一轮培训、多出一套定制方案,可变成本是加速上升的,完全非线性。

低值耗材和家用器械的固定成本与可变成本之比并不高。

因此综合来看,医疗器械行业也无法建立起规模经济优势。

最后来看需求侧的客户锁定,这是最有效和持久的竞争优势。需要分不同类型的产品和服务来考察。

对医疗设备和高值耗材来说,客户锁定效应是整个行业里最强的。原因很直接,医院一旦采购了某个品牌的设备,后续几乎被锁死。首先是转换成本极高,换一台CT不是换台机器那么简单,医护人员要重新培训,操作流程要重新适配,影像系统要重新对接,这套切换下来少则几个月多则半年。其次是耗材绑定,设备和耗材通常配套使用,换设备意味着整套耗材供应链都要换,采购部门不会轻易动这个决定。再加上医院的采购流程本身就长,重新评估一个新品牌需要经过层层审批,搜寻成本也很高。所以医生用惯了某个品牌的操作界面,采购部门懒得重新走流程,医院整体就被锁定了。

低值耗材用户转换成本和搜寻成本几乎为零,也不存在用惯了这个牌子用不惯另一个牌子的问题,所以其客户锁定效应几乎为零。

家用器械,如果能够收集数据并具备智能化能力,可以提高客户的转换成本,从而在一定程度上锁定客户。

回到标题中的问题,医疗器械行业的高利润能回来吗?

从行业整体来说,恐怕很难。由于难以建立有效的竞争壁垒,行业既不能阻挡外来者搅局,也不能阻止行业内企业打价格战内卷,这种情况下,行业不可能长期维持超额利润,代表行业整体水平的中位数恐怕很难回到20%以上。

当然也有例外,少数头部企业虽然同样受集采控费影响,但由于能够锁定客户,其利润下降幅度远低于行业整体,感兴趣的朋友可在知识星球上一起讨论。