这两年A股最炸裂的现象之一,就是光通信“易中天”这三家公司的业绩表现。新易盛2023年营收大概31亿,净利润不到7亿,到了2024年营收直接翻到90亿,净利润飙到28亿多,2025年更夸张,营收大概冲到了250亿,净利润超过95亿,三年时间营收涨了将近七倍,利润涨了十二倍。中际旭创2023年营收107亿,净利润21亿,2024年营收238亿,净利润52亿,2025年营收到了382亿,净利润108亿左右,三年营收翻了将近四倍。天孚通信体量小一些,但增速一样吓人,2023年营收19亿,净利润7亿多,2024年营收33亿,净利润13亿多,2025年营收大概52亿,净利润21亿左右,三年营收也涨了将近两倍。这三家公司过去三年的业绩,用“爆发”来形容一点都不过分。但问题是,这三家公司只是通信网络设备及器件这个大行业里的一小块拼图,它们的暴涨能不能代表整个行业?整个行业到底是什么生意,赚钱逻辑是什么,值不值得关注?这些问题搞不清楚,你就很容易把个别板块的业绩误判成整个行业的业绩。

先把行业的基本面貌说清楚。通信网络设备及器件行业是ICT产业的基础设施层,说白了就是给整个数字世界修路架桥的。在申万分类体系里,它属于“通信设备”大类,跟通信线缆及配套、通信终端及配件这些是并列的。这个行业干的活,就是研发、制造和销售通信网络的核心硬件和关键组件。

它的产品矩阵覆盖了信息传输的全链条,核心可以分成三大块。第一块是无线接入设备,包括4G和5G基站,基站里面的AAU、BBU,还有天线和射频器件,这些东西负责移动信号的收发,你手机能打电话能上网,靠的就是这一层。第二块是有线和光通信设备,包括骨干网的路由器、交换机、光传输设备也就是OTN,还有光模块和光器件,这些构成了数据传输的大动脉,互联网流量能从北京跑到纽约,靠的就是这一层。“易中天”三家公司就在这一层里面,新易盛和中际旭创做的是光模块,天孚通信做的是光器件。第三块是网络配套器件,包括各类通信芯片,比如基带芯片、射频前端芯片,还有PCB板和结构件,这些是支撑上面所有设备能跑起来的基础零件。除了卖硬件,这个行业还提供网络系统集成、运维管理和技术服务,本质上是支撑运营商网络、企业网和数据中心运行的物理底座。

搞清楚了行业是干什么的,接下来的问题就是,这个生意到底赚不赚钱,赚钱的质量怎么样,背后的驱动逻辑是什么。我用2016年到2025年这十年的中位数财务数据,把这个行业的家底翻一遍。这篇文章内容比较多,我分成两部分来讲。上半部分先把行业的盈利能力和经济特征摆清楚,也就是这个行业“是什么”。后半部分我会从竞争态势和竞争要素切入,解释前面那些数据为什么会是那个样子,最后再用自由现金流来判断这个行业到底值不值得投。

下面我把各个维度拆开来讲。

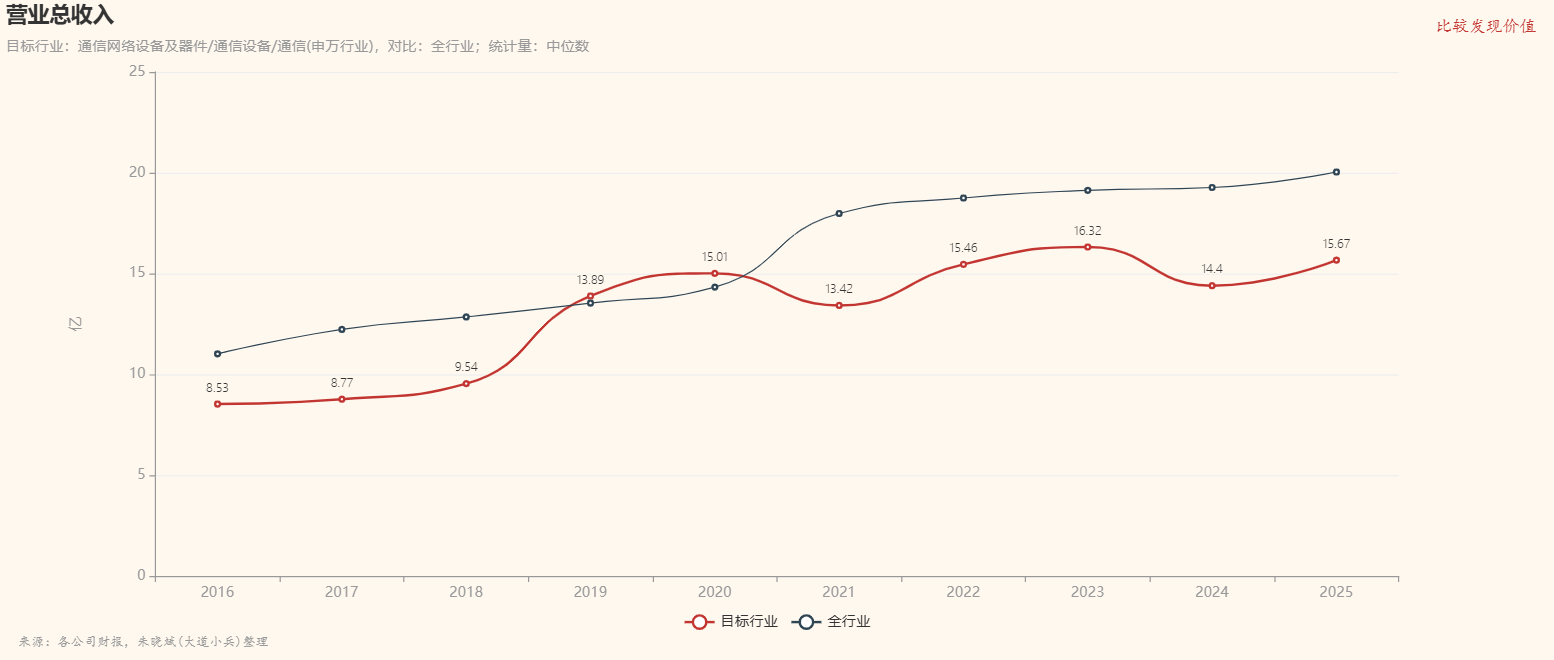

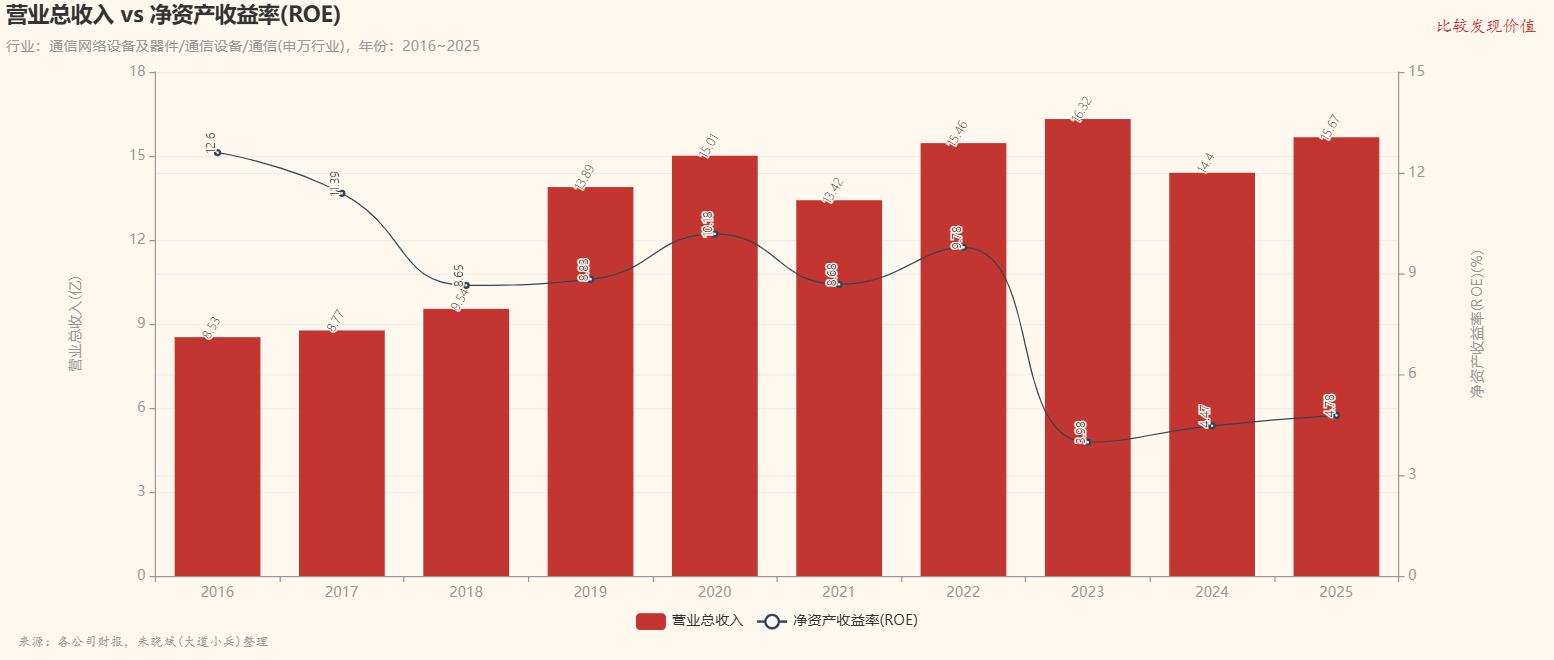

先说收入体量。通信设备行业中位数营收从2016年的8.53亿增长到2025年的15.67亿,十年复合增速6.99%,看起来还行。但问题在于,同期全市场基准从11.02亿增长到20.04亿,复合增速6.87%,两者增速几乎一样。这意味着通信设备行业虽然在增长,但增长速度并没有跑赢大盘,十年下来行业中位数营收比基准低了17.68%。说白了,这个行业的蛋糕在变大,但变大的速度跟不上整体市场。从绝对值看,通信设备行业的中位数营收长期在15亿上下徘徊,而全市场中位数已经到了20亿级别。这个差距背后反映的是通信设备行业的客户结构比较单一,主要靠运营商资本开支驱动,而运营商的投资节奏本身就受政策和技术周期影响很大,天花板比较明显。

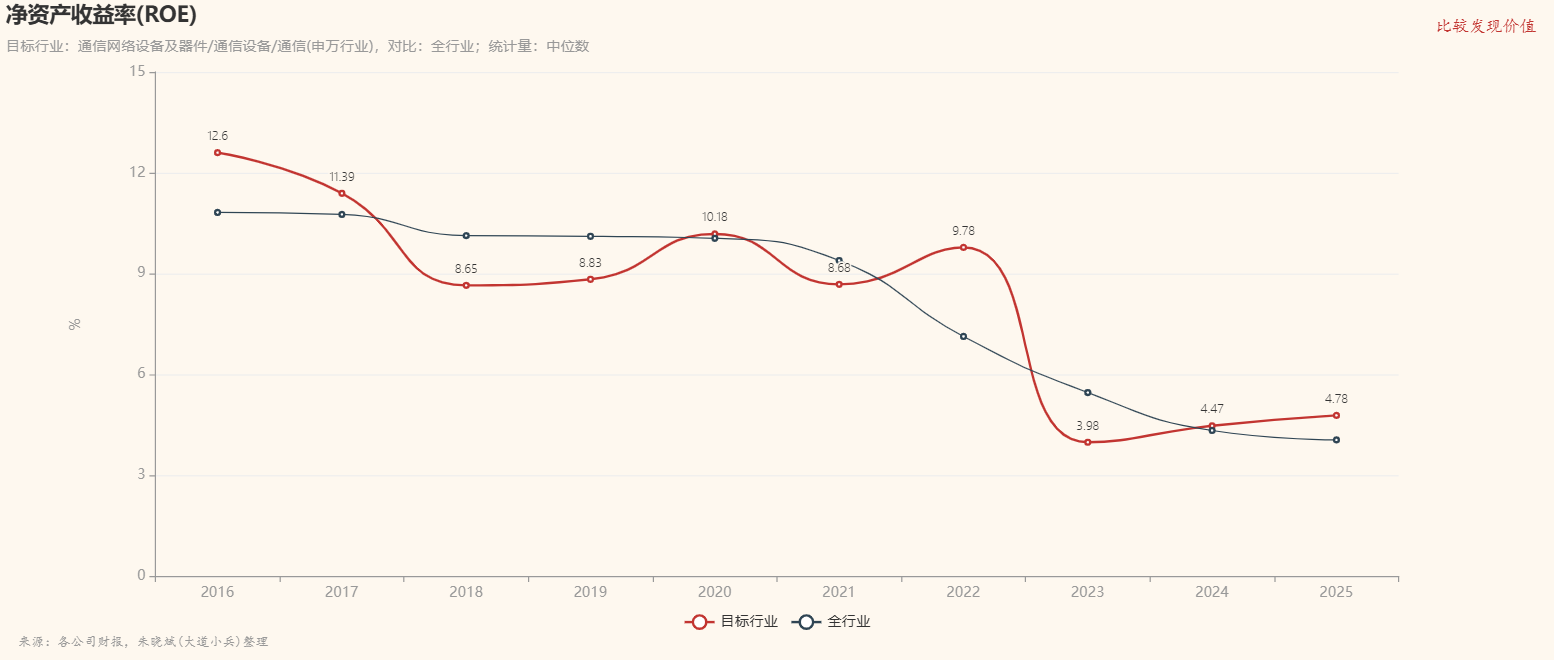

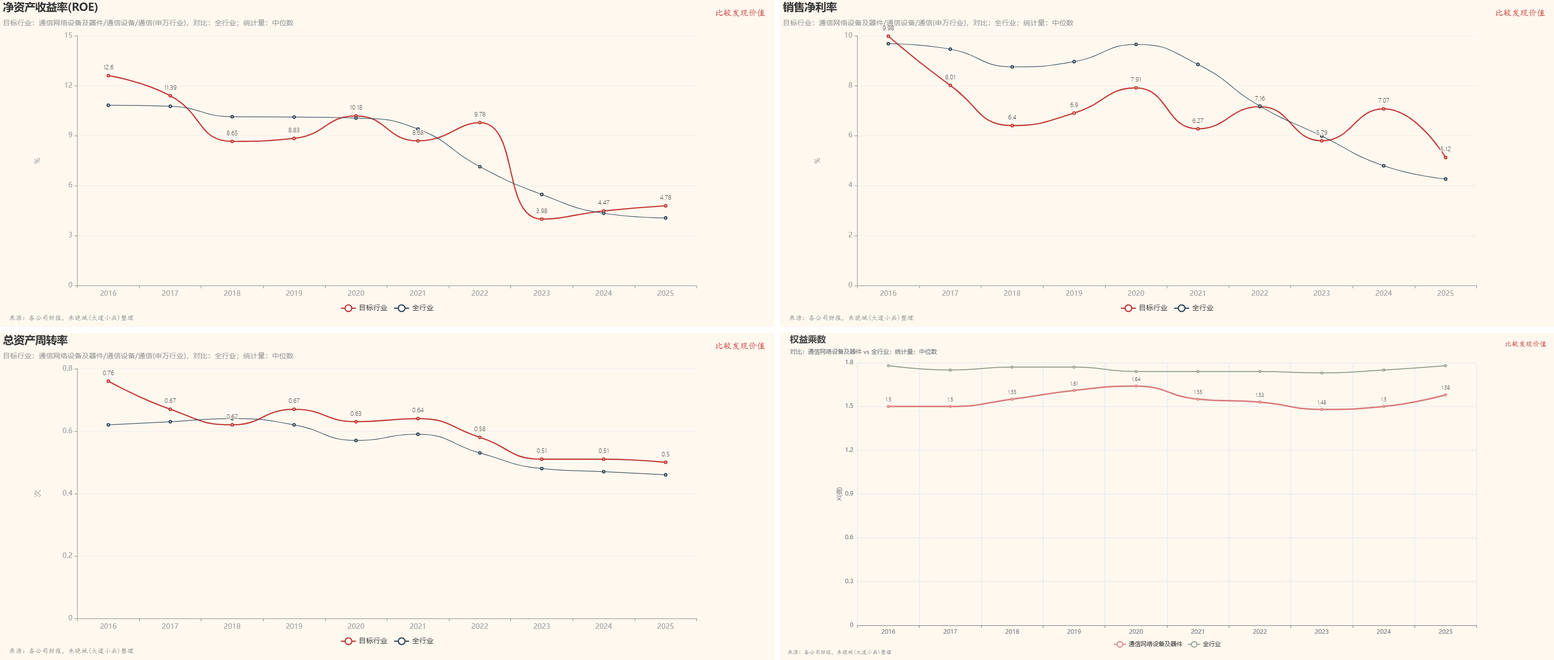

再说盈利水平。ROE是衡量股东回报最核心的指标。通信设备行业十年ROE均值是8.33%,全市场基准是8.22%,行业只比基准高了1.35%,基本打平。但你不能只看均值,得看趋势。2016年行业ROE还有12.6%,到2025年已经掉到了4.78%,十年复合增速是负的10.21%。这个下滑速度比基准的负10.34%略微好一点点,但本质上都是在持续走下坡路。ROE从12%以上掉到不到5%,这个幅度是非常大的。这说明通信设备行业的盈利能力在过去十年经历了一个系统性的衰退,虽然衰退速度比大盘略慢,但方向是一致的。

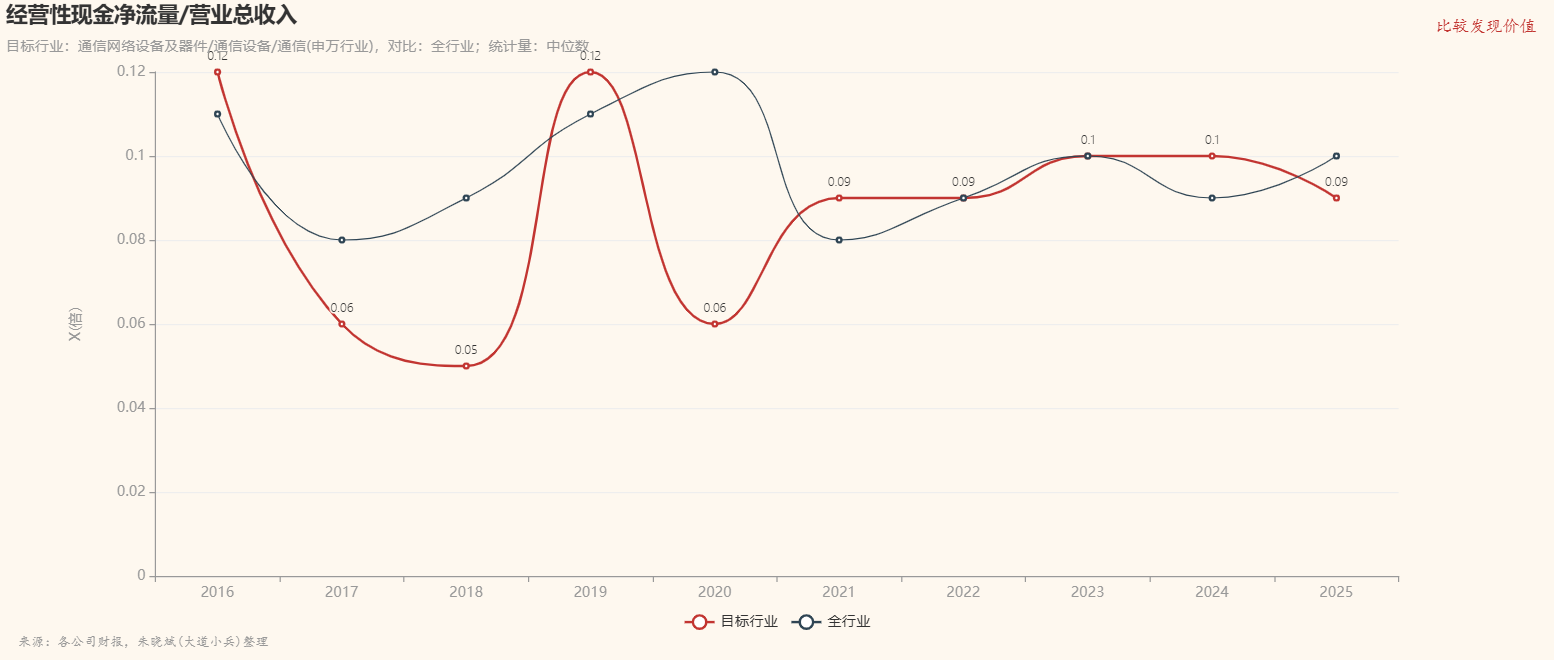

盈利质量方面,我用收现比来衡量,也就是经营性现金净流量除以营业总收入。行业十年均值是0.09,基准是0.10,行业比基准低了9.28%,算是中等水平。但这里有一个很值得注意的细节,行业收现比的相对标准差是27.73%,而基准只有13.79%。这说明通信设备行业的收入含金量波动比大盘大得多。有些年份收现比能到0.12,有些年份只有0.05,稳定性很差。收现比波动大,通常意味着行业在某些年份存在比较严重的应收账款堆积或者收入确认节奏的问题,钱收不回来的情况时有发生。结合后面要讲的应收账款周转率数据,这个判断会得到进一步验证。

接下来用杜邦分析把盈利模式拆开看。杜邦的核心逻辑是ROE等于销售净利率乘以总资产周转率乘以权益乘数,三个因子分别代表利润厚度、资产效率和杠杆水平。

销售净利率,行业均值7.06%,基准7.76%,行业比基准低8.96%,处在正负10%的区间内,属于中等利润水平。通信设备不是一个高毛利行业,7%左右的净利率说明这个行业赚的是辛苦钱,每一块钱收入里真正落到净利润的只有七分钱。

总资产周转率,行业均值0.61次,基准0.56次,行业比基准高8.56%,同样在正负10%区间内,也是中等水平。这说明通信设备行业的资产运营效率其实比大盘略好,同样一块钱的资产能撬动更多的收入。这跟行业的业务模式有关,通信设备企业虽然有一定的固定资产投入,但整体上还是以项目制交付为主,资产周转不算特别慢。

权益乘数,行业均值1.54倍,基准1.76倍,行业比基准低了12.07%,超过了10%的阈值,属于低杠杆行业。通信设备企业不太爱借钱,整体财务风格偏保守。这个特征在行业下行期是一个保护垫,但在上行期也意味着弹性不足。

综合三个因子来看,通信设备行业的盈利模式是中等利润加中等效率加低杠杆。ROE的驱动主要靠资产周转率撑着,利润率和杠杆都不是加分项。这种模式的好处是下行时抗跌,坏处是上行时也涨不了太多。

然后看周期性。判断一个行业周期性强不强,我用ROE的相对标准差和最大回撤两个指标来衡量。行业ROE的相对标准差是35.78%,基准是33.05%,行业比基准高了约8个百分点,没有超过10%的阈值,属于周期性中等。行业ROE最大回撤是68.41%,基准是62.57%,行业比基准高了约9.4个百分点,同样没超过10%的阈值,也是周期性中等。

但需要补充一点,虽然从统计指标上看是中等周期性,但实际体感上通信设备行业的波动是很大的。ROE从12.6%跌到4.78%,最大回撤接近70%,这在任何行业里都算剧烈波动了。统计上判定为中等周期,主要是因为基准本身的波动也不小,两者差距没有拉到10%以上。但绝对意义上,这个行业的盈利波动是非常显著的,而且波动的方向是单边向下的。

看当前所处的景气阶段。2025年行业中位数营收是15.67亿,比2024年的14.4亿有所回升,说明收入端出现了企稳迹象。但2025年ROE只有4.78%,仍然处在历史最低位附近。收入开始回暖但利润率还在底部,这个组合通常出现在周期底部向早期复苏过渡的阶段。也就是说,最坏的时候可能已经过去了,但好起来还需要时间。通信行业的景气度跟5G建设节奏和后续6G预期密切相关,当前5G大规模建设期已过,新的增长引擎还没有完全接上,所以处于一个青黄不接的阶段。

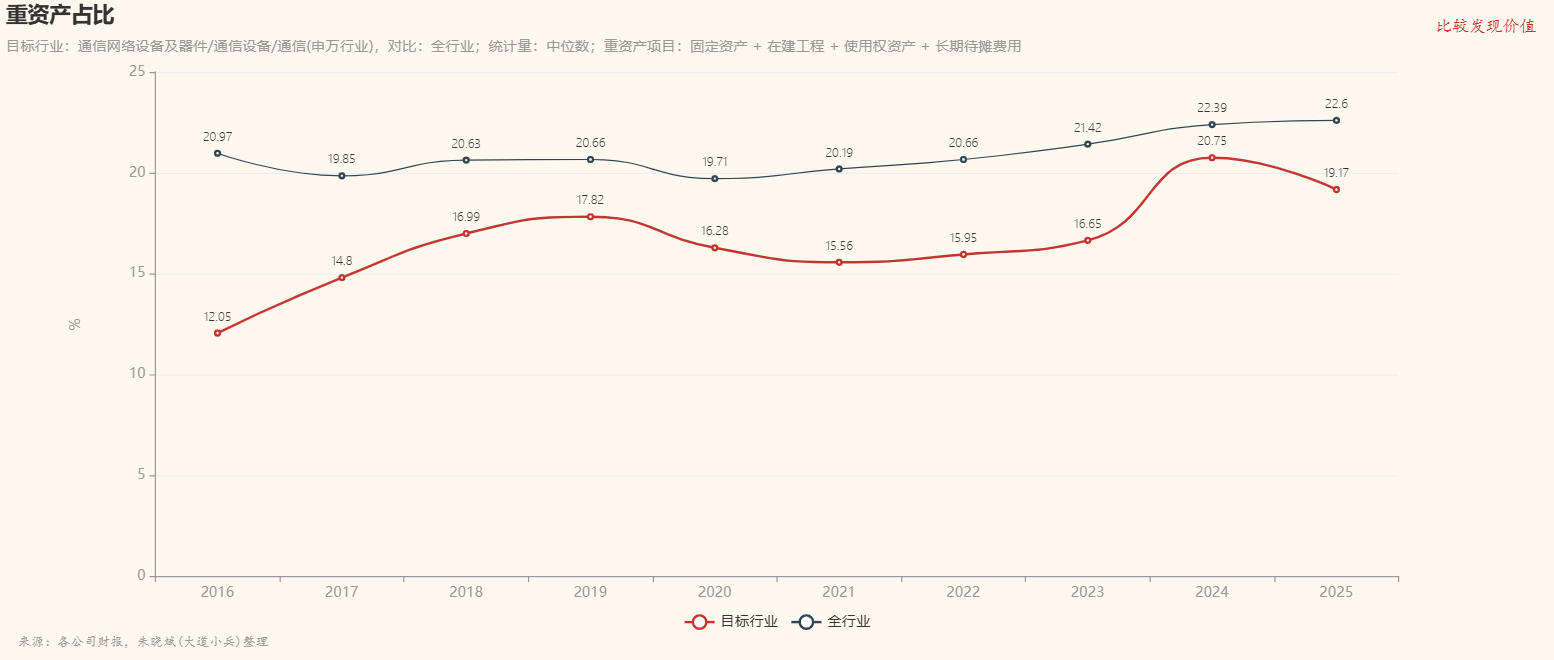

再看行业的经济特征,我从三个角度来判断。第一是杠杆水平,权益乘数1.54比基准1.76低12.07%,属于低杠杆。第二是周期性,刚才分析过了,中等周期,但绝对波动很大。第三是资产模式,行业重资产占比十年均值16.60%,基准是20.91%,行业比基准低了不少。而且行业重资产占比从2016年的12%上升到2025年的19%左右,还在持续攀升,但仍然低于基准。这说明通信设备行业整体上不算重资产行业,但有变重的趋势。综合来看,这是一个低杠杆、中等周期、偏轻资产但在变重的行业。

上面讲的是行业整体的家底,也就是“是什么”。但光知道“是什么”不够,你还得搞明白“为什么”。为什么这个行业的ROE会从12%掉到不到5%?为什么盈利质量那么差?为什么竞争越来越卷?这些问题的答案,藏在行业的竞争态势和竞争要素里面。要回答“为什么”这个问题,最经典的分析框架就是波特五力模型。这个模型专门用来拆解一个行业的竞争态势,评估它的长期盈利能力和投资吸引力。五力里面,我们今天重点分析两个力。第一个是购买者的议价能力,也就是下游客户强不强势,能不能压你的价、拖你的款。第二个是现有企业之间的竞争强度,也就是行业里的玩家的竞争格局。这两个力加在一起,基本上就能解释一个行业的利润为什么高或者为什么低,竞争为什么激烈或者为什么缓和。

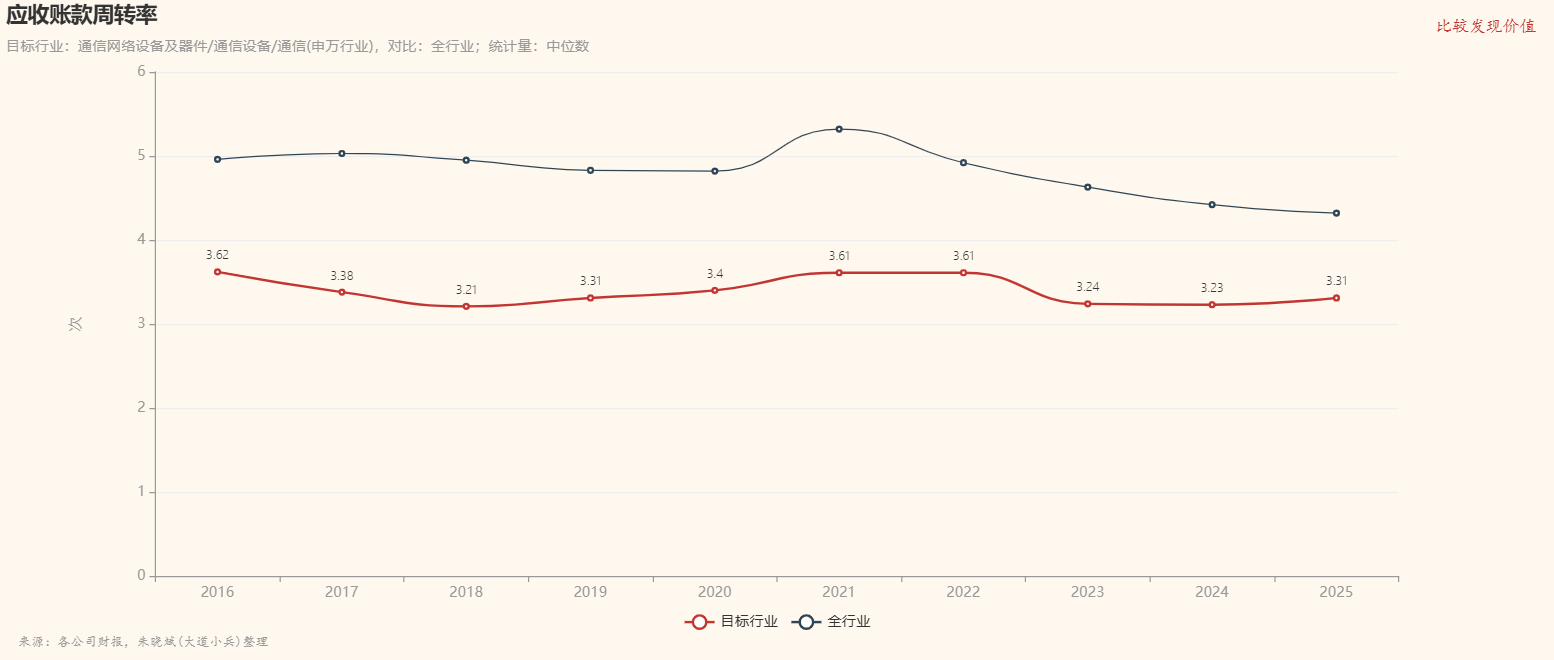

产业链地位方面,我看应收账款周转率。这个指标反映的是企业收钱的速度,越高说明对下游客户的话语权越强。行业应收账款周转率十年均值是3.39次,基准是4.82次,行业比基准低了29.63%,远超10%的阈值,属于话语权低、议价能力弱。通信设备行业的下游客户主要是三大运营商和部分政企客户,这些客户体量大、集中度高,对上游设备商有很强的压价能力。应收账款周转率长期低于大盘,说明通信设备企业的账期普遍比较长,钱不好收。这也跟前面收现比偏低的结论相互印证,整个行业的现金流质量受制于下游客户的强势地位。

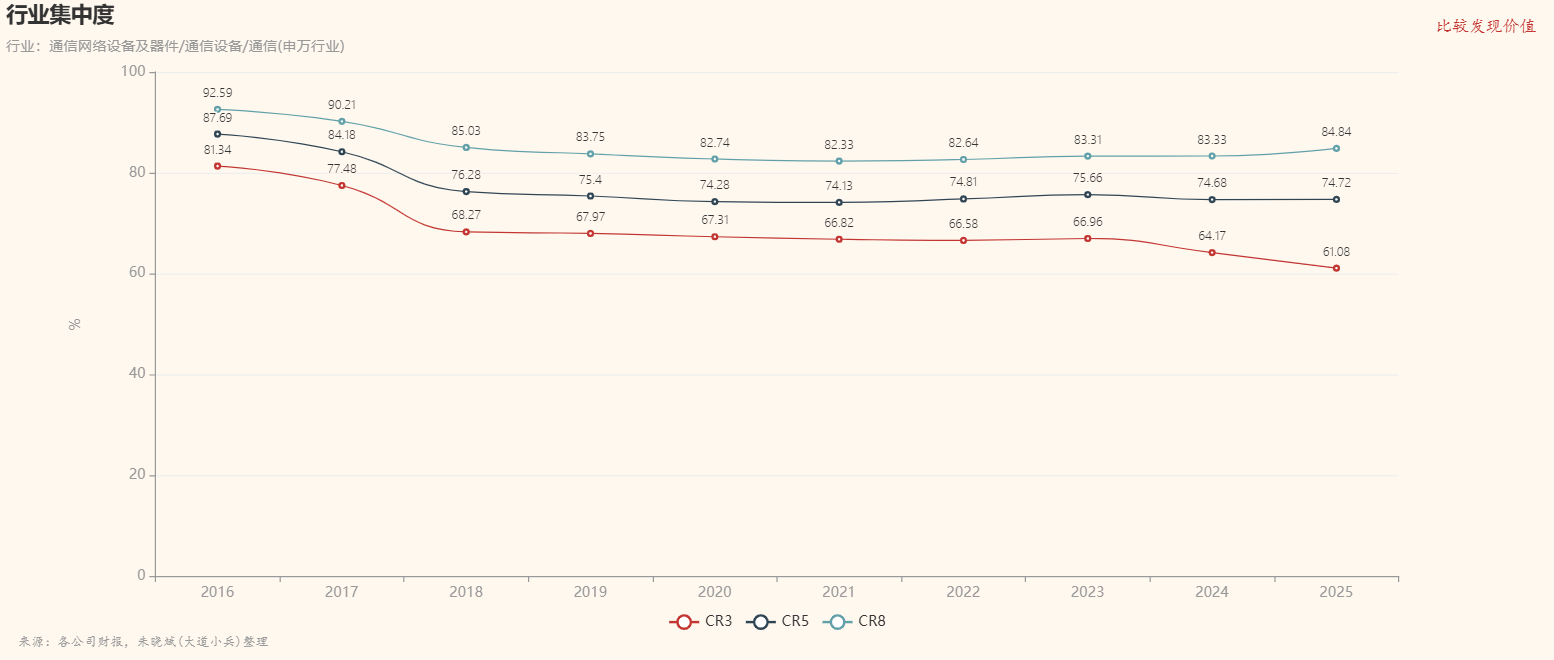

竞争格局方面,我看行业集中度。CR3从2016年的81.34%一路降到2025年的61.08%,CR5从87.69%降到74.72%,CR8从92.59%降到84.84%。三个集中度指标全部在持续下降,而且降幅不小。CR3十年降了超过20个百分点,这个幅度非常大。这说明通信设备行业的头部集中效应在减弱,二三线玩家的市场份额在提升,行业竞争在持续加剧。集中度下降叠加ROE下滑,说明这个行业正在经历典型的内卷化过程。头部企业虽然还保持着规模优势,但利润被不断挤压,行业整体的竞争强度在上升。

所谓竞争壁垒,就是企业常说的“长期可持续竞争优势”,也是价值投资者口中的“经济护城河”。价值分析主要目的就是辨识和确认行业或者企业到底有没有竞争壁垒,是什么,有多强。

竞争壁垒本质上一种局部垄断,一个行业有没有竞争壁垒,核心取决于它的经济结构是否天然具备排他性。有些行业因为具备供给稀缺、网络效应或高转换成本等硬约束,新进入者即使拥有资本和技术,也难以动摇在位者的地位,比如高端白酒、互联网平台和专利制药等。有些行业由于产品标准化、进入门槛低、转换成本几乎为零,利润空间很快被激烈的价格战压缩,典型的有航空业、大宗商品、低端餐饮等。 回到通信网络设备和器件这个行业,有没有壁垒呢?答案是“有”,前面提到的行业集中度数据就是存在竞争壁垒最直接的证据。CR3常年维持在60%以上的高位,且CR8超过85%。这意味着市场已被少数几家巨头瓜分,新进入者面对的不是空白市场,而是需要从巨头口中夺食。这种寡头垄断格局本身就是最大的结构性障碍。

通信网络设备及器件行业壁垒主要来自三个排他性结构。第一个是需求侧的客户锁定效应,通信网络是复杂的系统,运营商一旦部署了某家的设备,不管是基站还是核心网,后续的运维、升级、扩容会产生很高的替换成本。这种“锁定”使得运营商很难更换主设备商。第二个壁垒是标准和专利,这是供给侧的成本优势,比如3GPP标准每10年迭代一次,新玩家即使砸100亿,也要等5-8年才能积累足够的标准必要专利。4G时代主导市场的诺基亚、三星,在5G标准竞争中被边缘化。第三个壁垒是生态位卡位,比如算力网络中,英伟达CUDA生态和华为CANN生态之间的竞争。2025年中移动AI通用计算设备集采招标中,华为CANN生态拿到三分之二以上的份额。这相当于告诉整个产业链,未来5年,运营商的算力基座是CANN。如果要做AI应用,必须先适配昇腾。

通信网络设备及器件行业有竞争壁垒,但是这个壁垒并不强,为什么这么说呢?有三个证据。 首先,超额利润不稳定。虽然壁垒阻止了新进入者,但并未消除现有寡头之间的内卷竞争。从行业ROE数据看,仅略高于基准,且波动性大,表明利润极易被价格战和技术迭代侵蚀。壁垒保证了“能活着”,但没保证“活的好”。 第二是技术颠覆风险。通信行业存在代际清零风险。在3G向4G、4G向5G切换时,若押错技术路线,原有的专利和客户壁垒可能瞬间贬值。这削弱了壁垒的长期稳定性。 最后是资本开支陷阱。为了维持壁垒,企业必须持续进行巨额资本开支和研发投入,这吞噬了自由现金流。

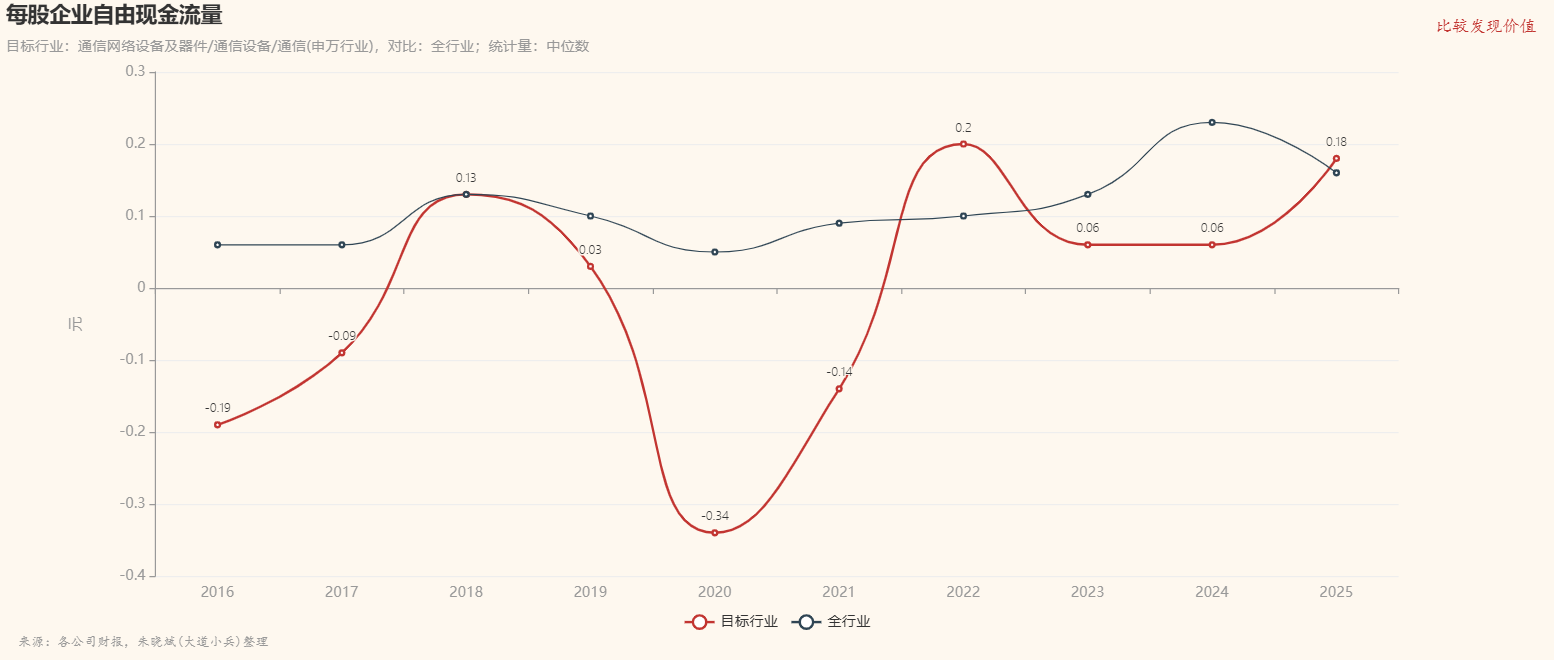

最后说投资价值,这是最关键的一个维度。我用每股企业自由现金流来衡量行业给股东的真实回报。行业十年均值是负0.01元,基准是正0.11元,行业比基准低了109.01%。注意这个数字,不是低了109%,而是行业本身就是负的,基准是正的,差距超过一倍还多。每股企业自由现金流为负,意味着这个行业过去十年整体上不但没有给股东创造自由现金流回报,反而在消耗股东的钱。从CAGR看,基准是正的11.51%,行业连复合增速都算不出来,因为基数有正有负。

这个结论其实跟前面所有分析都能对上。中等偏薄的利润率,中等偏高的资产效率,弱势的产业链话语权,持续加剧的竞争,再加上自由现金流为负,这些因素叠加在一起,说明通信设备行业过去十年对投资者来说不是一个好的选择。行业在增长,但增长的红利没有转化成股东的现金回报。

总结一下,通信设备行业是一个收入增长跟不上大盘、盈利能力持续下滑、竞争内卷加剧、对下游没话语权、自由现金流为负的行业。当前处于周期底部区域,收入有企稳迹象但利润还在磨底。低杠杆的财务风格让这个行业下行时不至于太惨,但也意味着上行时弹性有限。如果你是在找一个能持续给股东创造现金回报的行业,通信设备过去十年的数据说明它不是。这个行业的投资逻辑更多是博弈下游资本支出周期带来的阶段性机会,而不是靠长期稳定的现金流回报来赚钱。