比较发现价值。比较两家公司的财务数据,不能只停留在表面数字对比,还要分析形成差异背后的原因。

一般来说,同行业公司间的比较,重点是考察经营能力,产品、渠道、品牌、成本、生态等竞争要素形成的优势,本质上都是经营的结果。而跨行业公司间的比较,更多体现业务属性的不同。

这种分析框架特别适合用来解读上海机场与上港集团的财务差异。虽然同属上海交通基础设施,但一个是”流量变现”的航空枢纽,一个是”规模驱动”的港口运营商,这种”同城不同业”的特性,为我们提供了一个很好的比较样本。两家企业共享相同的区域经济环境、政策支持和市场机遇,却在业务模式上存在本质差异,这使得它们的财务表现差异更能反映业务属性本身的影响。

比较上海机场与上港集团的核心价值,在于通过这一典型案例,揭示业务属性差异如何穿透性地塑造财务特征。这种比较既不同于同业公司间的经营效率对比(如上海机场vs白云机场),也不同于完全跨行业的财务数据罗列(如茅台vs宁德时代),而是通过控制地域经济、政策环境、周期特性等变量,聚焦业务模式本身对财务结构的决定性影响。

一、公司概况

(一)上海机场

上海机场(600009.SH)是于1998年5月经上海市人民政府批准成立的专业化机场管理集团,前身为上海虹桥国际机场股份有限公司。作为中国首家实现航空主业资产整体上市的机场企业,其发展历程可分为三个阶段:1998年虹桥机场资产率先登陆资本市场(股票代码600009),2022年通过重大资产重组整合浦东国际机场、虹桥国际机场及物流公司等核心资产,最终形成“一市两场”统一运营格局,成为我国唯一同时拥有两大国际机场的上市公司。

(二)上港集团

上港集团(600018.SH)是于2003年1月由原上海港务局改制后成立的大型专业化集团企业,是上海港公共码头运营商。2005年6月,上港集团完成股份制改造,成立了股份有限公司,2006年10月26日在上交所上市,成为全国首家整体上市的港口股份制企业,目前是我国大陆地区最大的港口类上市公司,也是全球最大的港口公司之一。

二、财务绩效比较

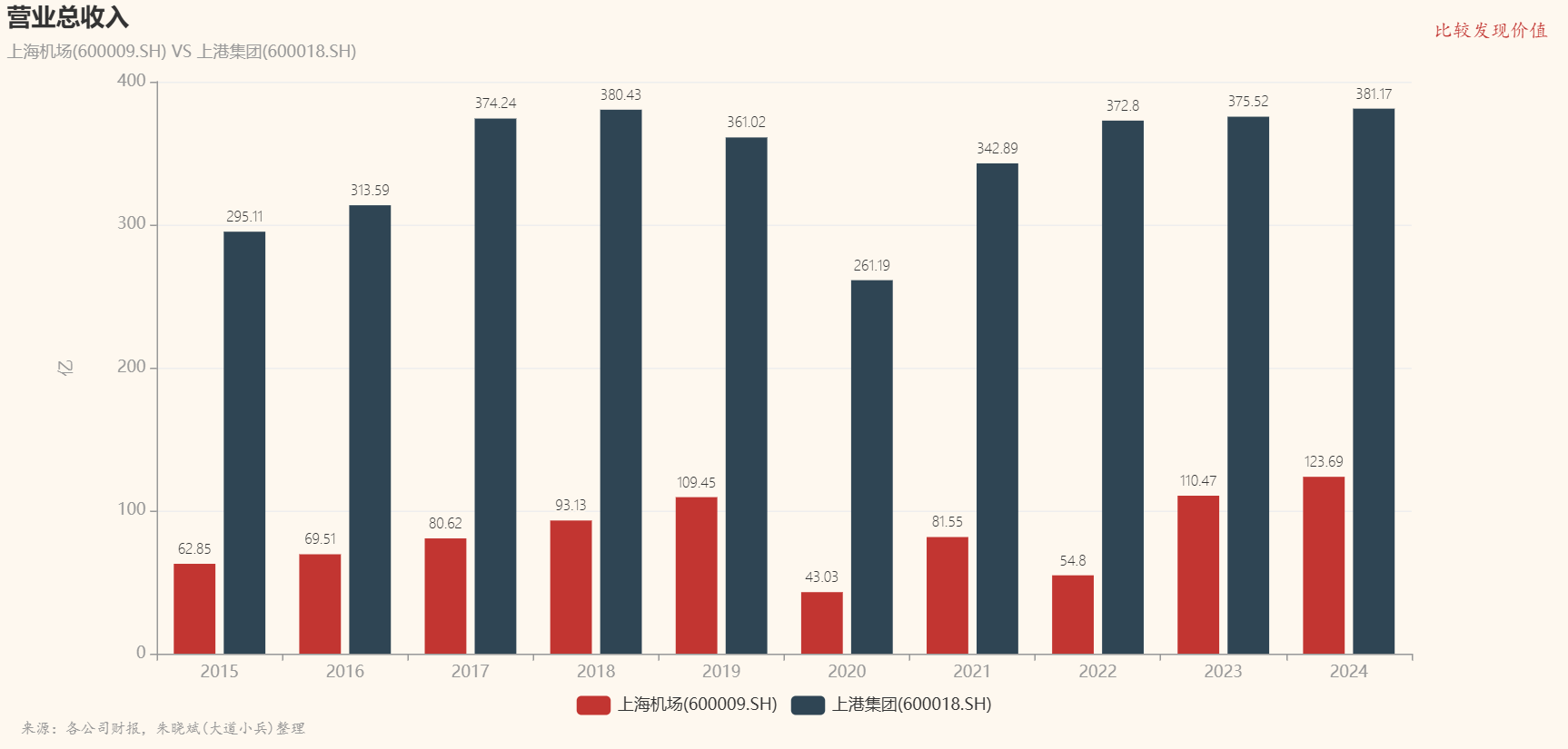

(一)营业总收入

2010 – 2020年期间,上海机场的营业总收入一直远低于上港集团。尽管两者营业收入都在增长,但差距并未缩小,大多数年份在200亿元以上。2020年疫情爆发后,两者营业收入都大幅下降,但上海机场受冲击更为严重。2021年之后,随着经济复苏,上港集团营收恢复增长,仍超过上海机场250亿元以上。

形成营业总收入差异的原因,首先是本身的业务规模不同。上海港是全球最大的集装箱港口之一,2022年集装箱吞吐量达到4730.3万标准箱,连续十三年蝉联世界第一。此外,上港集团还经营大量的散货和邮轮业务,这些业务共同构成了其庞大的营业收入。尽管上海机场的旅客吞吐量和货邮吞吐量在国内机场中名列前茅,但其业务规模仍然无法与上港集团的港口业务相提并论。

其次,航空运输业务的市场规模相对港口业务也较小。航空运输主要适用于高价值、时效性要求高的货物运输,如电子产品、精密仪器、生鲜食品等。其运输成本较高,因此在货物运输总量中占比相对较小。港口运输适用于大宗商品和大规模货物的运输,如煤炭、铁矿石、原油等。这些货物的运输量大,对成本敏感度高,港口运输的规模经济效应显著,能够处理大量的货物吞吐。

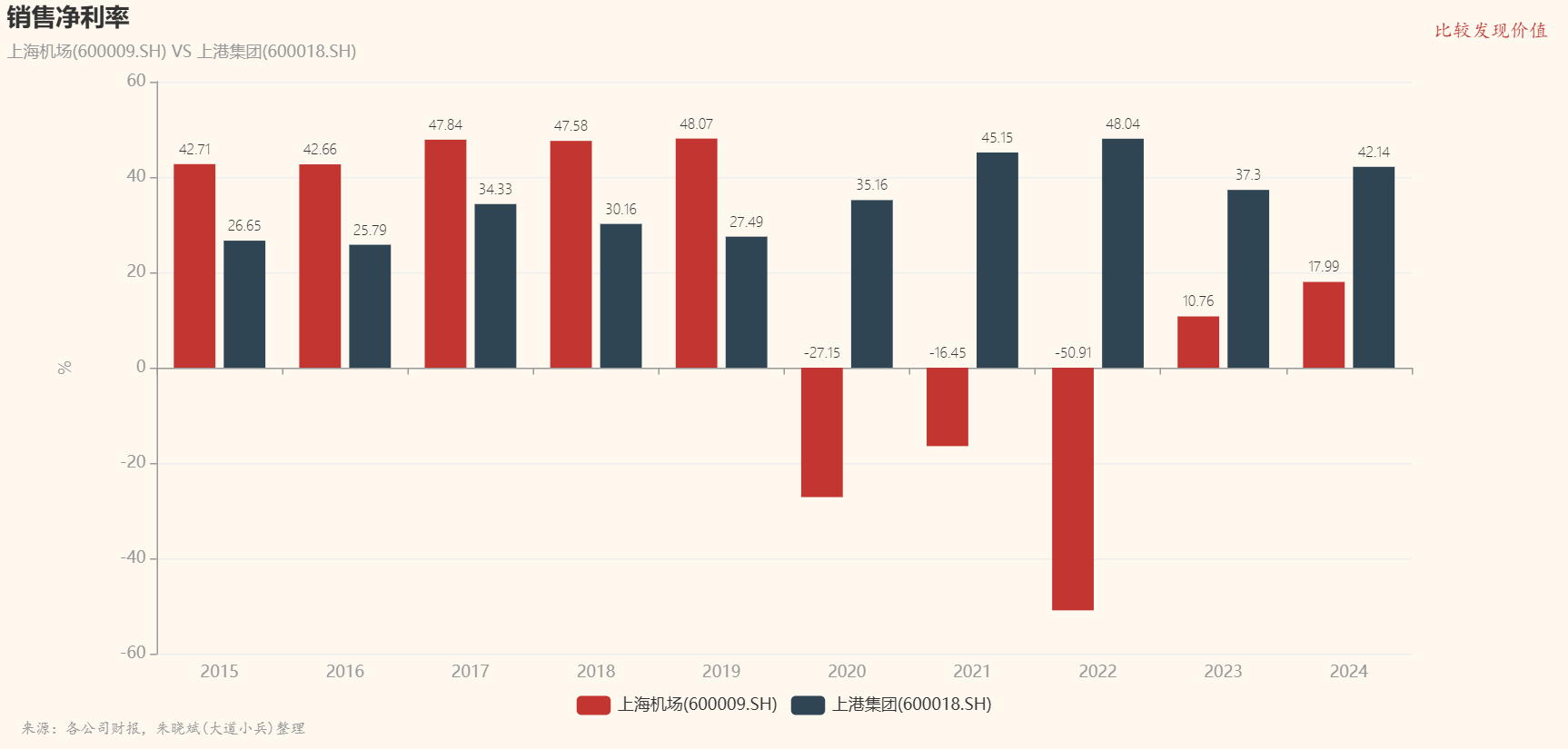

(二)销售净利率

2020年之前,上海机场的销售净利率高于上港集团,两者最低相差9个百分点,最高相差17个百分点。这主要得益于上海机场的高附加值非航业务和良好的成本控制能力。然而,2020 – 2022年疫情期间,上海机场净利率连续三年为负,而上港集团凭借港口业务的韧性保持了相对稳定的盈利能力。2023年,上海机场扭亏为盈,2024年销售净利率比上年提升7个百分点,但与上港集团仍有24个百分点的差距。

2020年之前是常规形势,上海机场销售净利率一直高于上港集团,这一方面源于空运本身的毛利率就高于水运,另一方面上海机场业务构成中超过60%是商业、餐饮、广告等非航空业务,这部分业务的毛利更高,而上海机场作为国际航空枢纽,旅客流量稳定且规模巨大,为高附加值业务提供了良好的基础。

2020~2022年期间,新冠疫情对航空运输业造成了严重冲击,上海机场的旅客吞吐量和货邮吞吐量大幅下降,导致营业收入锐减。但是,机场的运营成本相对固定,包括机场设施维护、人员工资等,营业收入的大幅下降使得成本难以分摊,导致净利率为负。尽管疫情对全球经济造成冲击,但港口业务具有较强的韧性,上港集团的营业收入和盈利能力相对稳定。

2023~2024年,这两年是业务恢复期,两者仍不具可比性。

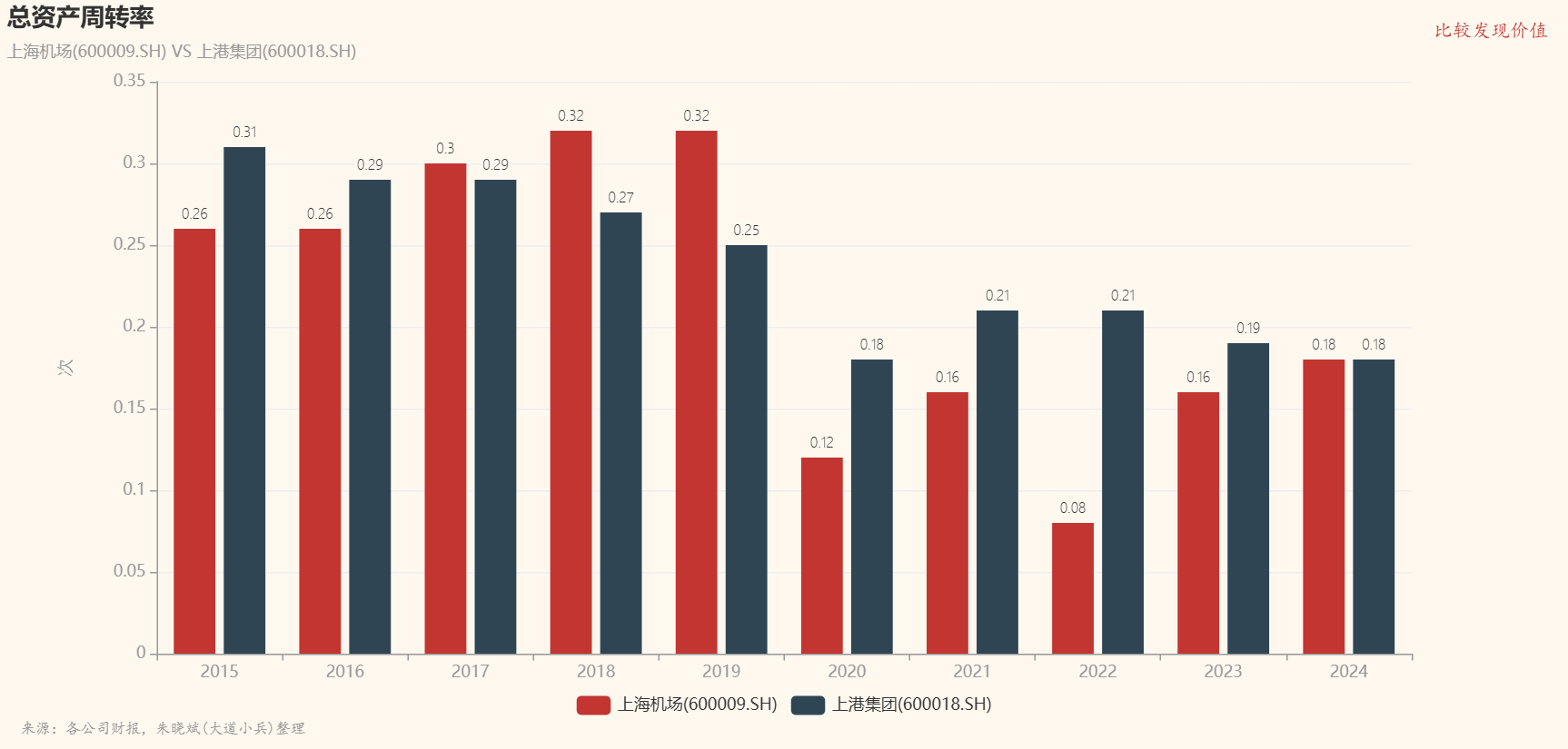

(三)总资产周转率

2020年之前,上海机场的总资产周转率从落后于上港集团到反超。这主要得益于其业务优化和运营效率提升。2021年疫情后,上海机场再次大幅落后于上港集团,主要由于疫情对航空运输业的冲击和新会计准则的影响。2024年,上海机场再次追平上港集团,显示出其在运营效率提升和市场复苏方面的积极进展。

2010 – 2020年期间,上海机场通过优化业务流程、提升运营效率,使得资产周转率逐步提升。特别是在2017 – 2019年期间,上海机场的资产周转率从0.30次提升至0.32次。

2020年新冠疫情爆发,上海机场的旅客吞吐量和货邮吞吐量大幅下降,营业收入受到严重影响,导致资产周转率大幅下降至0.12次。

2021年开始,上海机场执行新租赁会计准则,确认租赁负债,使用权资产的确认导致资产总额大幅增加,而营业收入相对稳定,资产周转率进一步下降。

另外,国际航线是上海机场的重要收入来源,疫情期间国际航线大幅减少,导致营业收入下降,资产周转率降低。

2024年,随着全球经济逐步复苏,航空运输市场回暖,上海机场的旅客吞吐量和货邮吞吐量恢复增长,营业收入增加,总资产周转率提升至0.18次。

资产周转率提升意味收入增长快于资产增加。

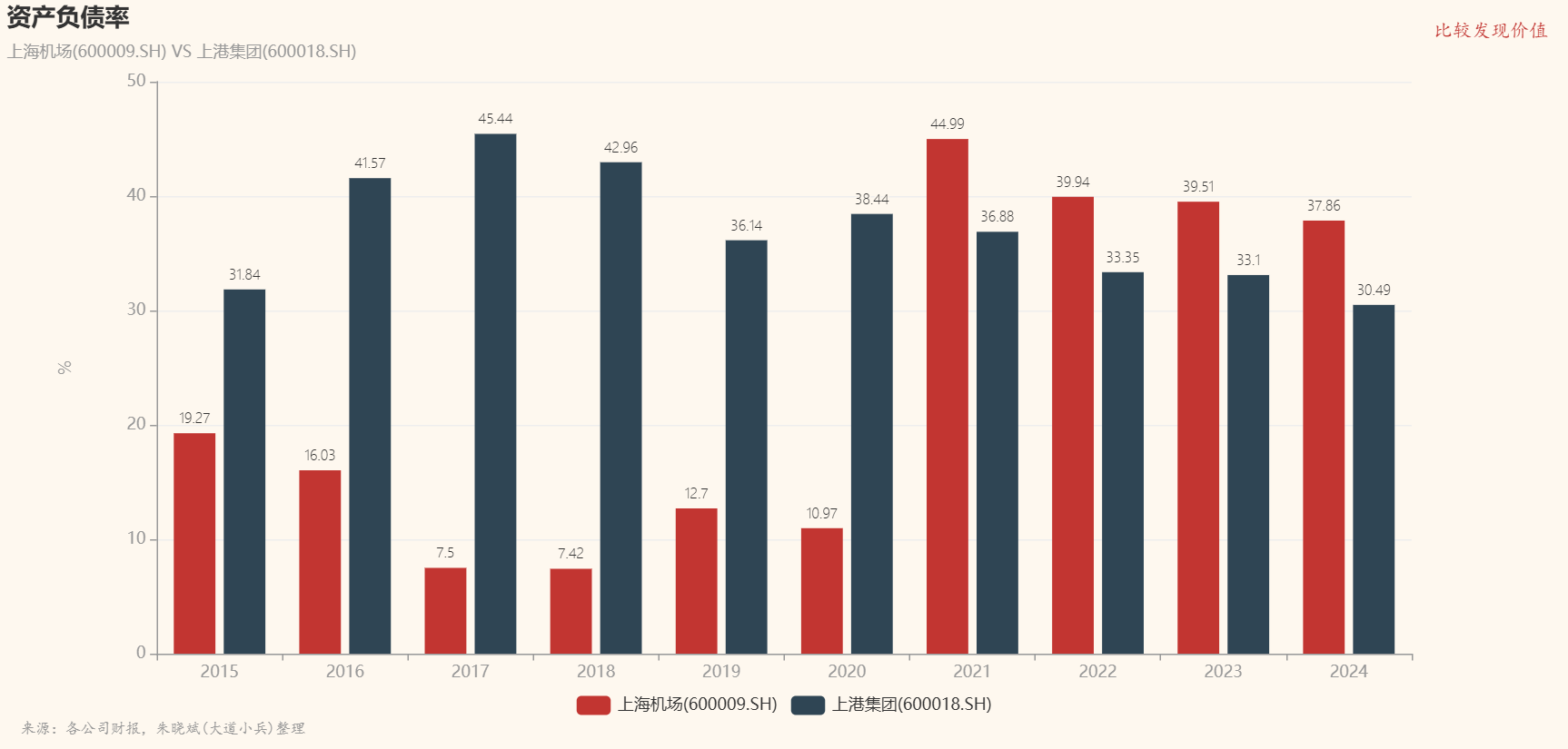

(四)资产负债率

2020年之前,上海机场资产负债率远低于上港集团,两者最低相差19pcts,最高相差38pcts;2021年(疫情)后,上海机场反超上港集团。

2020年之前,上海机场资产负债率远低于上港集团,这主要因为上海机场的轻资产运营模式。上海机场作为机场运营商,其主要资产为机场设施和土地使用权等,运营成本相对较低,且收入较为稳定,因此资产负债率较低。

上港集团作为港口运营商,需要大量的资金投入用于港口设施建设和设备更新,因此资产负债率相对较高。另外,上港集团在2020年之前处于业务扩张阶段,需要通过债务融资来支持其港口建设和运营,这也导致了其资产负债率相对较高。

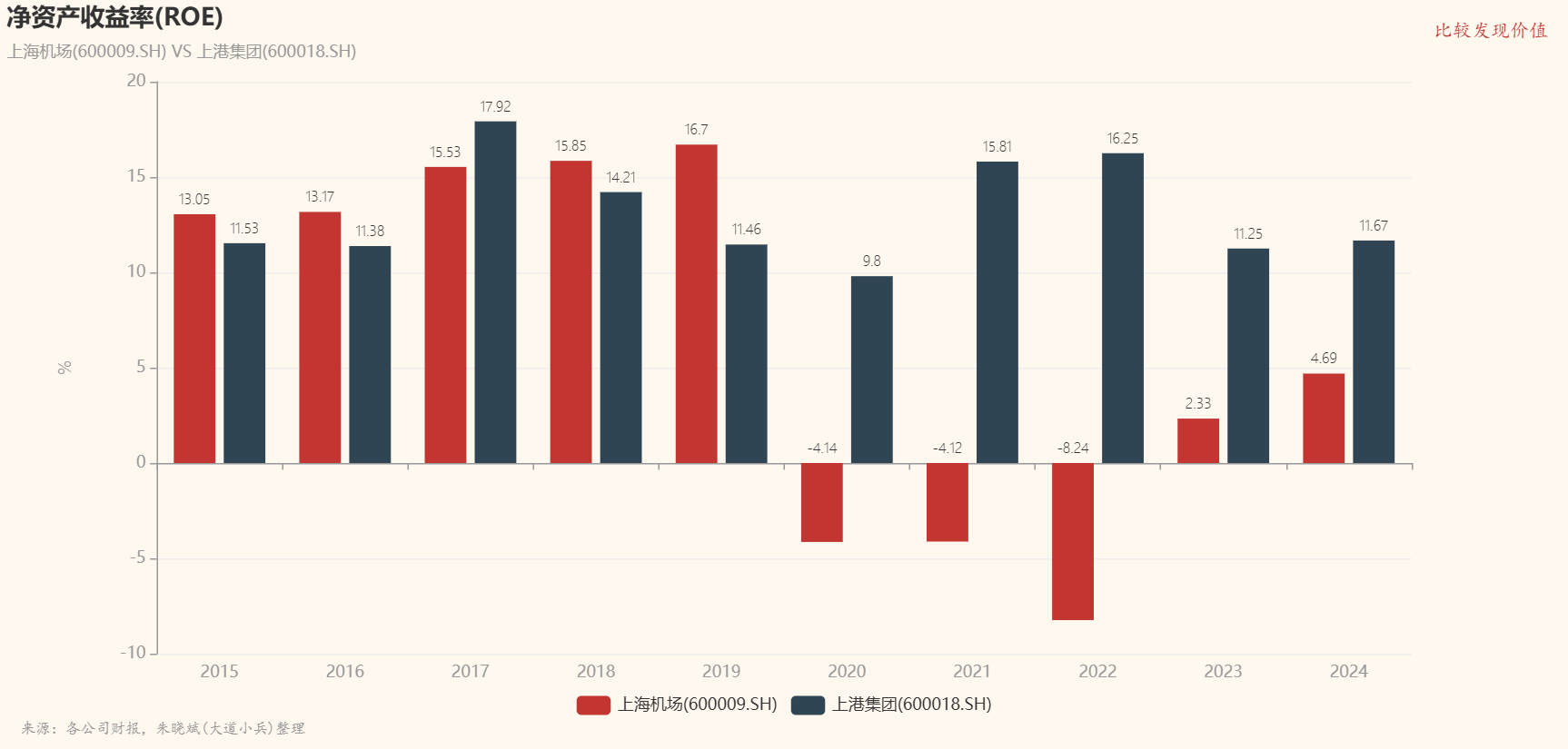

(五)净资产收益率

2020年之前,上海机场和上港集团的净资产收益率互有高低,相差不大。2020年之后,上海机场受疫情冲击,净资产收益率大幅下降,而上港集团保持相对稳定。2023年市场复苏后,上海机场逐步恢复并提升盈利能力,但与上港集团仍有较大差距。

2020年之前,两者互有高低,相差不大。上海机场利润高,上港集团杠杆高。

三、结论

上海机场和上港集团的财务绩效差异主要源于其业务属性的不同。上海机场凭借高附加值的非航业务和良好的成本控制能力,在销售净利率方面具有一定优势,但其业务集中于航空运输服务,受宏观经济和突发事件的影响较大。上港集团则凭借其广泛的业务范围、规模经济效应和稳定的市场需求,在营业总收入和资金利用效率方面表现更为出色,具有较强的抗风险能力。

在最新发布的《2025年A股上市公司经济护城河量化优选榜》中,上港集团盈利能力在“交通运输”一级行业124家公司中排名第13,上海机场排名第21,两者相距不远。(榜单入选公司至少上市三年,因此行业内公司总数与申万行业成分股数量可能不一致)